财经论丛 ›› 2021, Vol. 37 ›› Issue (10): 35-46.

燕群, 蓝发钦

收稿日期:2020-11-30

出版日期:2021-10-10

发布日期:2021-09-30

作者简介:燕群(1987—),女,山东广饶人,华东师范大学经济与管理学部博士生;YAN Qun, LAN Faqin

Received:2020-11-30

Online:2021-10-10

Published:2021-09-30

摘要:

互联网时代背景下,互联网技术改变了零售业上市公司的经营决策、产品创新、价值生产及资源控制等环节。本文对零售业上市公司的研究发现,互联网溢价已经影响了零售业上市公司的资本资产价值,并且是通过互联网技术影响其他生产要素的价值创造过程实现的。本文考虑互联网技术渗透度,构建资本资产定价四因子模型,该模型在零售业上市公司的运用通过了稳健性检验和新冠肺炎疫情下危机行情的异质性检验。进一步研究发现,对于大规模、高账面/市值比的零售业上市公司以及高账面/市值比的互联网零售业上市公司,四因子模型拟合效果更加显著。

中图分类号:

燕群, 蓝发钦. 互联网时代零售业上市公司资本资产定价模型研究[J]. 财经论丛, 2021, 37(10): 35-46.

YAN Qun, LAN Faqin. The Research of Capital Asset Pricing Model for Listed Retail Companies in Internet Era[J]. Collected Essays on Finance and Economics, 2021, 37(10): 35-46.

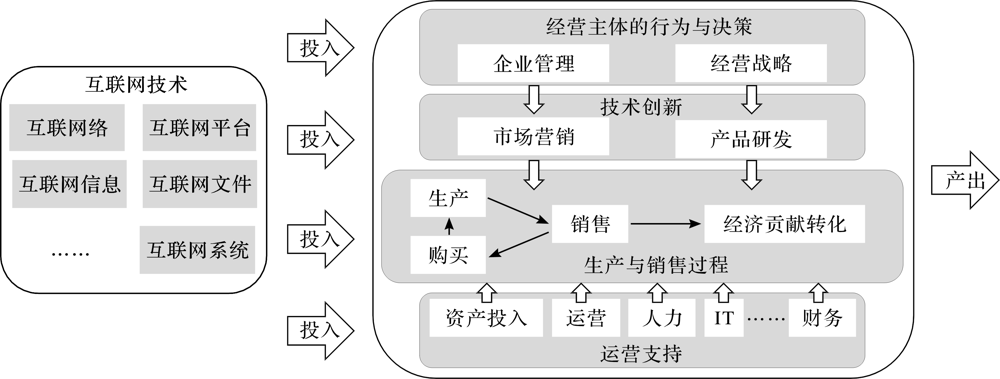

图1 互联网技术重塑零售业上市公司经营与价值创造链条

| 上市场所 | 互联网零售业 | 零售业 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 总市值 | 数量 | 总市值 | |||||||

| 2020年3月 末/家 | 较2015年 1月增长 | 2020年3月 末/亿美元 | 较2015年 1月增长 | 2020年3月 末/家 | 较2015年 1月增长 | 2020年3月 末/亿美元 | 较2015年 1月增长 | |||

| 纳斯达克 | 43 | 79% | 13620.00 | 243% | 93 | 41% | 14882.00 | 180% | ||

| 纽交所 | 11 | 120% | 5575.00 | 104% | 76 | 27% | 10976.00 | 24% | ||

| 美交所 | 1 | - | 0.14 | - | 3 | 50% | 0.58 | -30% | ||

| 港交所 | 7 | 133% | 44863.00 | 53308% | 108 | 42% | 51481.00 | 642% | ||

| 深交所 | 2 | 0% | 375.00 | 271% | 24 | 4% | 2653.00 | 54% | ||

| 沪交所 | 1 | - | 249.00 | 60% | 49 | 14% | 3036.00 | 21% | ||

| 合计 | 58 | 87% | 19819 | 66% | 245 | 32% | 31548 | 148% | ||

表1 互联网零售业上市公司情况

| 上市场所 | 互联网零售业 | 零售业 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 总市值 | 数量 | 总市值 | |||||||

| 2020年3月 末/家 | 较2015年 1月增长 | 2020年3月 末/亿美元 | 较2015年 1月增长 | 2020年3月 末/家 | 较2015年 1月增长 | 2020年3月 末/亿美元 | 较2015年 1月增长 | |||

| 纳斯达克 | 43 | 79% | 13620.00 | 243% | 93 | 41% | 14882.00 | 180% | ||

| 纽交所 | 11 | 120% | 5575.00 | 104% | 76 | 27% | 10976.00 | 24% | ||

| 美交所 | 1 | - | 0.14 | - | 3 | 50% | 0.58 | -30% | ||

| 港交所 | 7 | 133% | 44863.00 | 53308% | 108 | 42% | 51481.00 | 642% | ||

| 深交所 | 2 | 0% | 375.00 | 271% | 24 | 4% | 2653.00 | 54% | ||

| 沪交所 | 1 | - | 249.00 | 60% | 49 | 14% | 3036.00 | 21% | ||

| 合计 | 58 | 87% | 19819 | 66% | 245 | 32% | 31548 | 148% | ||

| 总市值 | 样本组合I | 样本组合R | |||||||

|---|---|---|---|---|---|---|---|---|---|

| L | M | H | L | M | H | ||||

| B | 0.74 | 0.35 | 0.19 | 0.58 | 0.23 | 0.61 | |||

| S | 0.36 | 0.69 | 0.32 | 0.43 | 0.46 | 0.52 | |||

表2 三因子模型拟合R2值

| 总市值 | 样本组合I | 样本组合R | |||||||

|---|---|---|---|---|---|---|---|---|---|

| L | M | H | L | M | H | ||||

| B | 0.74 | 0.35 | 0.19 | 0.58 | 0.23 | 0.61 | |||

| S | 0.36 | 0.69 | 0.32 | 0.43 | 0.46 | 0.52 | |||

| 年份 | BL | BM | BH | SL | SM | SH |

|---|---|---|---|---|---|---|

| 样本组合I | ||||||

| 2015 | -0.71 | -7.52% | 8.06% | -4.41% | -2.07% | 0.24% |

| 2016 | -1.73% | 3.54% | 0.52% | -12.86% | -1.77% | 6.43% |

| 2017 | 1.89% | 13.40% | 13.96% | 6.16% | 4.15% | -9.44% |

| 2018 | 4.98% | 3.20% | -16.58% | -1.92% | -0.52% | 4.01% |

| 2019 | -4.64% | -12.72% | -7.09% | 14.43% | 0.35% | -1.42% |

| 2020 | 10.04% | 6.31% | 18.53% | -49.67% | 12.79% | -0.51% |

| 样本组合R | ||||||

| 2015 | -4.48% | 0.18% | -2.55% | 5.11% | -6.69% | 3.18% |

| 2016 | 1.31% | 0.32% | 3.75% | 3.13% | 3.88% | 0.69% |

| 2017 | 0.50% | -0.68% | 8.67% | 4.18% | 4.86% | -3.98% |

| 2018 | 2.46% | -0.10% | -7.29% | -10.94% | -2.29% | -1.19% |

| 2019 | 0.32% | 0.28% | -2.49% | -1.57% | 0.18% | 1.25% |

| 2020 | -0.43% | 0.01% | -0.34% | 0.32% | 0.22% | 0.22% |

表3 时间序列三因子模型描述性统计

| 年份 | BL | BM | BH | SL | SM | SH |

|---|---|---|---|---|---|---|

| 样本组合I | ||||||

| 2015 | -0.71 | -7.52% | 8.06% | -4.41% | -2.07% | 0.24% |

| 2016 | -1.73% | 3.54% | 0.52% | -12.86% | -1.77% | 6.43% |

| 2017 | 1.89% | 13.40% | 13.96% | 6.16% | 4.15% | -9.44% |

| 2018 | 4.98% | 3.20% | -16.58% | -1.92% | -0.52% | 4.01% |

| 2019 | -4.64% | -12.72% | -7.09% | 14.43% | 0.35% | -1.42% |

| 2020 | 10.04% | 6.31% | 18.53% | -49.67% | 12.79% | -0.51% |

| 样本组合R | ||||||

| 2015 | -4.48% | 0.18% | -2.55% | 5.11% | -6.69% | 3.18% |

| 2016 | 1.31% | 0.32% | 3.75% | 3.13% | 3.88% | 0.69% |

| 2017 | 0.50% | -0.68% | 8.67% | 4.18% | 4.86% | -3.98% |

| 2018 | 2.46% | -0.10% | -7.29% | -10.94% | -2.29% | -1.19% |

| 2019 | 0.32% | 0.28% | -2.49% | -1.57% | 0.18% | 1.25% |

| 2020 | -0.43% | 0.01% | -0.34% | 0.32% | 0.22% | 0.22% |

| 模型 | 分组类型 | 分组依据 | 因子计算方法 |

|---|---|---|---|

| 三因子模型 | 组合样本I: 2* 3矩阵 组合样本R: 2* 3矩阵 | 总市值 账面/市值比 | SMB=(SL+SM+SH)/3-(BL+BM+BH)/3 HML=(SH+BH)/2-(SL+BL)/2 |

| 四因子模型 | 组合样本M: 2*2*2矩阵 | 总市值 账面/市值比 是否为互联网零售业 | SMB=(SH+SL+SN+SO)/4-(BH+BL+BN+BO)/4 HML=(SH+BH+NH+OH)/4-(SL+BL+NL+OL)/4 OMN=(SO+BO+OH+OL)/4-(SN+BN+NH+NL)/4 |

表4 四因子模型矩阵的构建

| 模型 | 分组类型 | 分组依据 | 因子计算方法 |

|---|---|---|---|

| 三因子模型 | 组合样本I: 2* 3矩阵 组合样本R: 2* 3矩阵 | 总市值 账面/市值比 | SMB=(SL+SM+SH)/3-(BL+BM+BH)/3 HML=(SH+BH)/2-(SL+BL)/2 |

| 四因子模型 | 组合样本M: 2*2*2矩阵 | 总市值 账面/市值比 是否为互联网零售业 | SMB=(SH+SL+SN+SO)/4-(BH+BL+BN+BO)/4 HML=(SH+BH+NH+OH)/4-(SL+BL+NL+OL)/4 OMN=(SO+BO+OH+OL)/4-(SN+BN+NH+NL)/4 |

| 组合 | R2 | α | βMarket | βSMB | βHML | βOMN |

|---|---|---|---|---|---|---|

| 大规模、低账面/市值比 | 0.85 | 0.01 | 0.34** | -1.14*** | -0.24 | 1.47*** |

| 大规模、高账面/市值比 | 0.94 | -0.01* | 0.78*** | -0.94*** | -1.72*** | 0.92*** |

| 大规模、互联网零售业 | 0.87 | 0.00 | 0.57*** | -1.12*** | -0.86 | 1.98*** |

| 组合 | R2 | α | βMarket | βSMB | βHML | βOMN |

| 大规模、非互联网零售业 | 0.68 | 0.00 | 0.16 | -0.99*** | -0.05 | -0.21 |

| 小规模、低账面/市值比 | 0.85 | -0.06*** | -0.20 | -0.75*** | 1.82*** | 0.48 |

| 小规模、高账面/市值比 | 0.87 | -0.04*** | -0.10 | -0.86*** | 1.64*** | -0.71** |

| 小规模、互联网零售业 | 0.78 | -0.04** | 0.03 | -0.77*** | 1.08 | 0.30 |

| 小规模、非互联网零售业 | 0.78 | -0.06*** | -0.36** | -0.82*** | 2.16*** | -1.34** |

| 低账面/市值比、非互联网零售业 | 0.87 | -0.01 | 0.49* | -0.97*** | -0.56 | 1.89*** |

| 低账面/市值比、互联网零售业 | 0.66 | -0.02 | -0.50** | -0.84*** | 2.25** | -0.79* |

| 高账面/市值比、非互联网零售业 | 0.80 | -0.03* | 0.25 | -0.80*** | 0.60 | 0.20 |

| 高账面/市值比、互联网零售业 | 0.91 | -0.05*** | 0.02 | -0.91*** | 0.82* | -0.98*** |

表5 四因子模型拟合R2值与因子载荷(2015年1月—2020年3月)

| 组合 | R2 | α | βMarket | βSMB | βHML | βOMN |

|---|---|---|---|---|---|---|

| 大规模、低账面/市值比 | 0.85 | 0.01 | 0.34** | -1.14*** | -0.24 | 1.47*** |

| 大规模、高账面/市值比 | 0.94 | -0.01* | 0.78*** | -0.94*** | -1.72*** | 0.92*** |

| 大规模、互联网零售业 | 0.87 | 0.00 | 0.57*** | -1.12*** | -0.86 | 1.98*** |

| 组合 | R2 | α | βMarket | βSMB | βHML | βOMN |

| 大规模、非互联网零售业 | 0.68 | 0.00 | 0.16 | -0.99*** | -0.05 | -0.21 |

| 小规模、低账面/市值比 | 0.85 | -0.06*** | -0.20 | -0.75*** | 1.82*** | 0.48 |

| 小规模、高账面/市值比 | 0.87 | -0.04*** | -0.10 | -0.86*** | 1.64*** | -0.71** |

| 小规模、互联网零售业 | 0.78 | -0.04** | 0.03 | -0.77*** | 1.08 | 0.30 |

| 小规模、非互联网零售业 | 0.78 | -0.06*** | -0.36** | -0.82*** | 2.16*** | -1.34** |

| 低账面/市值比、非互联网零售业 | 0.87 | -0.01 | 0.49* | -0.97*** | -0.56 | 1.89*** |

| 低账面/市值比、互联网零售业 | 0.66 | -0.02 | -0.50** | -0.84*** | 2.25** | -0.79* |

| 高账面/市值比、非互联网零售业 | 0.80 | -0.03* | 0.25 | -0.80*** | 0.60 | 0.20 |

| 高账面/市值比、互联网零售业 | 0.91 | -0.05*** | 0.02 | -0.91*** | 0.82* | -0.98*** |

| 因子 | 统计值 | Rm-Rf | SMB | HML | OMN |

|---|---|---|---|---|---|

| Rm-Rf | R2 | 0.01 | 0.05 | 0.13 | |

| 协方差 | -0.03 | -0.07 | 0.18 | ||

| T检验 | -0.37 | -0.98 | 1.72 | ||

| SMB | R2 | 0.01 | 0.21 | 0.03 | |

| 协方差 | -0.23 | 0.38 | 0.22 | ||

| T检验 | -0.37 | 2.23 | 0.76 | ||

| HML | R2 | 0.05 | 0.21 | 0.01 | |

| 协方差 | -0.72 | 0.55 | 0.18 | ||

| T检验 | -0.98 | 2.23 | 0.51 | ||

| OMN | R2 | 0.13 | 0.03 | 0.01 | |

| 协方差 | 0.76 | 0.13 | 0.07 | ||

| T检验 | 1.72 | 0.76 | 0.51 |

表6 内生性检验

| 因子 | 统计值 | Rm-Rf | SMB | HML | OMN |

|---|---|---|---|---|---|

| Rm-Rf | R2 | 0.01 | 0.05 | 0.13 | |

| 协方差 | -0.03 | -0.07 | 0.18 | ||

| T检验 | -0.37 | -0.98 | 1.72 | ||

| SMB | R2 | 0.01 | 0.21 | 0.03 | |

| 协方差 | -0.23 | 0.38 | 0.22 | ||

| T检验 | -0.37 | 2.23 | 0.76 | ||

| HML | R2 | 0.05 | 0.21 | 0.01 | |

| 协方差 | -0.72 | 0.55 | 0.18 | ||

| T检验 | -0.98 | 2.23 | 0.51 | ||

| OMN | R2 | 0.13 | 0.03 | 0.01 | |

| 协方差 | 0.76 | 0.13 | 0.07 | ||

| T检验 | 1.72 | 0.76 | 0.51 |

| 组合 | Tu1 | Tf | Ta | |||

|---|---|---|---|---|---|---|

| 平均值 | 标准差 | 平均值 | 标准差 | 平均值 | 标准差 | |

| SH | -1.79% | 0.06 | 5.50% | 0.18 | -1.64% | 0.13 |

| SL | -1.45% | 0.07 | -4.49% | 0.08 | -3.22% | 0.10 |

| SN | -2.82% | 0.06 | 3.04% | 0.18 | -2.94% | 0.14 |

| SO | 0.31% | 0.11 | 2.90% | 0.12 | -0.22% | 0.11 |

| BH | -4.00% | 0.08 | -6.94% | 0.16 | -5.97% | 0.12 |

| BL | -1.38% | 0.08 | -3.63% | 0.14 | -3.25% | 0.12 |

| BN | -3.28% | 0.08 | -2.65% | 0.14 | -4.45% | 0.12 |

| BO | -0.63% | 0.10 | -10.22% | 0.13 | -4.85% | 0.12 |

| NH | -3.38% | 0.07 | 1.51% | 0.18 | -3.53% | 0.13 |

| OH | 0.40% | 0.12 | -1.08% | 0.13 | -1.65% | 0.12 |

| NL | -2.67% | 0.08 | -1.04% | 0.12 | -3.16% | 0.13 |

| OL | -0.96% | 0.07 | -7.31% | 0.14 | -4.03% | 0.11 |

表7 四因子模型描述性统计

| 组合 | Tu1 | Tf | Ta | |||

|---|---|---|---|---|---|---|

| 平均值 | 标准差 | 平均值 | 标准差 | 平均值 | 标准差 | |

| SH | -1.79% | 0.06 | 5.50% | 0.18 | -1.64% | 0.13 |

| SL | -1.45% | 0.07 | -4.49% | 0.08 | -3.22% | 0.10 |

| SN | -2.82% | 0.06 | 3.04% | 0.18 | -2.94% | 0.14 |

| SO | 0.31% | 0.11 | 2.90% | 0.12 | -0.22% | 0.11 |

| BH | -4.00% | 0.08 | -6.94% | 0.16 | -5.97% | 0.12 |

| BL | -1.38% | 0.08 | -3.63% | 0.14 | -3.25% | 0.12 |

| BN | -3.28% | 0.08 | -2.65% | 0.14 | -4.45% | 0.12 |

| BO | -0.63% | 0.10 | -10.22% | 0.13 | -4.85% | 0.12 |

| NH | -3.38% | 0.07 | 1.51% | 0.18 | -3.53% | 0.13 |

| OH | 0.40% | 0.12 | -1.08% | 0.13 | -1.65% | 0.12 |

| NL | -2.67% | 0.08 | -1.04% | 0.12 | -3.16% | 0.13 |

| OL | -0.96% | 0.07 | -7.31% | 0.14 | -4.03% | 0.11 |

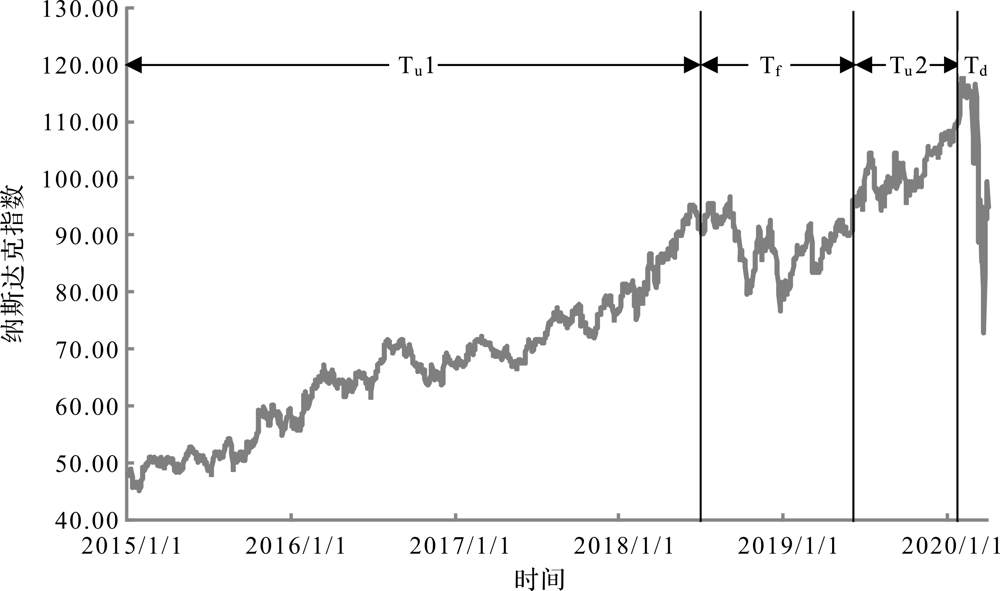

图2 研究时间段的划分

| 年份 | SH | SL | SN | SO | BH | BL |

|---|---|---|---|---|---|---|

| 2015 | 1.75% | -0.66% | -0.69% | 5.09% | -2.62% | -1.91% |

| 2016 | 1.47% | 0.93% | 3.60% | -3.88% | -1.99% | 0.08% |

| 2017 | 3.46% | -1.63% | 0.62% | 4.72% | -2.87% | -1.70% |

| 2018 | -3.54% | 0.04% | -2.72% | -0.63% | 3.15% | -1.42% |

| 2019 | -2.52% | 1.06% | -0.65% | -4.23% | 3.47% | 3.96% |

| 2020 | -0.39% | 1.60% | 2.39% | -6.15% | 1.93% | 4.05% |

| 年份 | BN | BO | NH | OH | NL | OL |

| 2015 | 0.07% | -6.11% | 0.33% | -1.39% | -1.34% | -2.04% |

| 2016 | -2.82% | -0.02% | 0.93% | -2.30% | -0.17% | 0.22% |

| 2017 | -0.43% | -3.37% | 0.19% | 2.24% | 0.10% | -2.36% |

| 2018 | -4.33% | 4.59% | -2.97% | 3.37% | -3.52% | 1.91% |

| 2019 | 6.01% | 3.93% | 1.21% | -1.54% | 3.94% | 1.82% |

| 2020 | 5.65% | 2.87% | 2.27% | -3.86% | 6.82% | 0.87% |

表8 时间序列四因子模型描述性统计

| 年份 | SH | SL | SN | SO | BH | BL |

|---|---|---|---|---|---|---|

| 2015 | 1.75% | -0.66% | -0.69% | 5.09% | -2.62% | -1.91% |

| 2016 | 1.47% | 0.93% | 3.60% | -3.88% | -1.99% | 0.08% |

| 2017 | 3.46% | -1.63% | 0.62% | 4.72% | -2.87% | -1.70% |

| 2018 | -3.54% | 0.04% | -2.72% | -0.63% | 3.15% | -1.42% |

| 2019 | -2.52% | 1.06% | -0.65% | -4.23% | 3.47% | 3.96% |

| 2020 | -0.39% | 1.60% | 2.39% | -6.15% | 1.93% | 4.05% |

| 年份 | BN | BO | NH | OH | NL | OL |

| 2015 | 0.07% | -6.11% | 0.33% | -1.39% | -1.34% | -2.04% |

| 2016 | -2.82% | -0.02% | 0.93% | -2.30% | -0.17% | 0.22% |

| 2017 | -0.43% | -3.37% | 0.19% | 2.24% | 0.10% | -2.36% |

| 2018 | -4.33% | 4.59% | -2.97% | 3.37% | -3.52% | 1.91% |

| 2019 | 6.01% | 3.93% | 1.21% | -1.54% | 3.94% | 1.82% |

| 2020 | 5.65% | 2.87% | 2.27% | -3.86% | 6.82% | 0.87% |

| 序号 | 市场因子载荷 | 规模因子载荷 | 账面/市值比因子载荷 | 互联网技术渗透度因子载荷 |

|---|---|---|---|---|

| 1 | 0.2146(0.41) | |||

| 2 | 0.0290(0.57) | -0.8665***(-17.73) | 0.9245***(5.38) | |

| 3 | 0.1201***(1.93) | -0.9053***(-19.02) | 0.5873***(2.69) | 0.2638**(2.19) |

表9 基于Fama-Macbeth的因子载荷回归结果

| 序号 | 市场因子载荷 | 规模因子载荷 | 账面/市值比因子载荷 | 互联网技术渗透度因子载荷 |

|---|---|---|---|---|

| 1 | 0.2146(0.41) | |||

| 2 | 0.0290(0.57) | -0.8665***(-17.73) | 0.9245***(5.38) | |

| 3 | 0.1201***(1.93) | -0.9053***(-19.02) | 0.5873***(2.69) | 0.2638**(2.19) |

| 组合 | 截面1 | 截面2 | 截面3 |

|---|---|---|---|

| 大规模、低账面/市值比 | 0.85 | 0.99 | 0.72 |

| 大规模、高账面/市值比 | 0.94 | 0.77 | 0.27 |

| 大规模、互联网零售业 | 0.87 | 0.97 | 0.69 |

| 大规模、非互联网零售业 | 0.68 | 0.98 | 0.77 |

| 小规模、低账面/市值比 | 0.85 | 0.86 | 0.40 |

| 小规模、高账面/市值比 | 0.87 | 0.83 | 0.20 |

| 小规模、互联网零售业 | 0.78 | 0.80 | 0.12 |

| 小规模、非互联网零售业 | 0.78 | 0.84 | 0.45 |

| 低账面/市值比、非互联网零售业 | 0.87 | 0.97 | 0.77 |

| 低账面/市值比、互联网零售业 | 0.66 | 0.97 | 0.67 |

| 高账面/市值比、非互联网零售业 | 0.80 | 0.96 | 0.58 |

| 高账面/市值比、互联网零售业 | 0.91 | 0.68 | 0.19 |

表10 四因子模型稳健性检验

| 组合 | 截面1 | 截面2 | 截面3 |

|---|---|---|---|

| 大规模、低账面/市值比 | 0.85 | 0.99 | 0.72 |

| 大规模、高账面/市值比 | 0.94 | 0.77 | 0.27 |

| 大规模、互联网零售业 | 0.87 | 0.97 | 0.69 |

| 大规模、非互联网零售业 | 0.68 | 0.98 | 0.77 |

| 小规模、低账面/市值比 | 0.85 | 0.86 | 0.40 |

| 小规模、高账面/市值比 | 0.87 | 0.83 | 0.20 |

| 小规模、互联网零售业 | 0.78 | 0.80 | 0.12 |

| 小规模、非互联网零售业 | 0.78 | 0.84 | 0.45 |

| 低账面/市值比、非互联网零售业 | 0.87 | 0.97 | 0.77 |

| 低账面/市值比、互联网零售业 | 0.66 | 0.97 | 0.67 |

| 高账面/市值比、非互联网零售业 | 0.80 | 0.96 | 0.58 |

| 高账面/市值比、互联网零售业 | 0.91 | 0.68 | 0.19 |

| 组合 | R2 | α | βMarket | βSMB | βHML | βOMN |

|---|---|---|---|---|---|---|

| 大规模、低账面/市值比 | 1.00 | 0.01*** | 1.02*** | 0.42*** | 0.75*** | -0.24*** |

| 大规模、高账面/市值比 | 0.99 | 0.00*** | 1.05*** | 0.71*** | -1.32*** | 0.20*** |

| 大规模、互联网零售业 | 0.97 | 0.01** | 1.05*** | 0.58*** | 0.18* | -0.49*** |

| 大规模、非互联网零售业 | 0.93 | -0.01* | 0.98*** | 0.29* | -0.01 | 0.96*** |

| 小规模、低账面/市值比 | 0.95 | 0.00 | 0.86*** | -0.45*** | -0.19*** | 0.12* |

| 小规模、高账面/市值比 | 0.93 | -0.01** | 1.29*** | -0.61*** | 0.04 | 0.07 |

| 小规模、互联网零售业 | 0.91 | -0.01* | 0.97*** | -0.71*** | -0.11 | -0.10 |

| 小规模、非互联网零售业 | 0.93 | 0.01* | 0.98*** | -0.22** | -0.13** | 0.35*** |

| 低账面/市值比、非互联网零售业 | 0.96 | 0.02*** | 1.05*** | 0.30* | 0.54*** | -0.62*** |

| 低账面/市值比、互联网零售业 | 0.96 | -0.04*** | 1.22*** | -0.39* | 0.62*** | 1.31*** |

| 高账面/市值比、非互联网零售业 | 0.83 | -0.03*** | 0.96*** | -0.35* | -0.57*** | 0.06 |

| 高账面/市值比、互联网零售业 | 0.88 | 0.03*** | 0.86*** | 0.13 | -0.43*** | 0.23* |

表11 四因子模型拟合R2值与因子载荷(2020年1月—2020年2月)

| 组合 | R2 | α | βMarket | βSMB | βHML | βOMN |

|---|---|---|---|---|---|---|

| 大规模、低账面/市值比 | 1.00 | 0.01*** | 1.02*** | 0.42*** | 0.75*** | -0.24*** |

| 大规模、高账面/市值比 | 0.99 | 0.00*** | 1.05*** | 0.71*** | -1.32*** | 0.20*** |

| 大规模、互联网零售业 | 0.97 | 0.01** | 1.05*** | 0.58*** | 0.18* | -0.49*** |

| 大规模、非互联网零售业 | 0.93 | -0.01* | 0.98*** | 0.29* | -0.01 | 0.96*** |

| 小规模、低账面/市值比 | 0.95 | 0.00 | 0.86*** | -0.45*** | -0.19*** | 0.12* |

| 小规模、高账面/市值比 | 0.93 | -0.01** | 1.29*** | -0.61*** | 0.04 | 0.07 |

| 小规模、互联网零售业 | 0.91 | -0.01* | 0.97*** | -0.71*** | -0.11 | -0.10 |

| 小规模、非互联网零售业 | 0.93 | 0.01* | 0.98*** | -0.22** | -0.13** | 0.35*** |

| 低账面/市值比、非互联网零售业 | 0.96 | 0.02*** | 1.05*** | 0.30* | 0.54*** | -0.62*** |

| 低账面/市值比、互联网零售业 | 0.96 | -0.04*** | 1.22*** | -0.39* | 0.62*** | 1.31*** |

| 高账面/市值比、非互联网零售业 | 0.83 | -0.03*** | 0.96*** | -0.35* | -0.57*** | 0.06 |

| 高账面/市值比、互联网零售业 | 0.88 | 0.03*** | 0.86*** | 0.13 | -0.43*** | 0.23* |

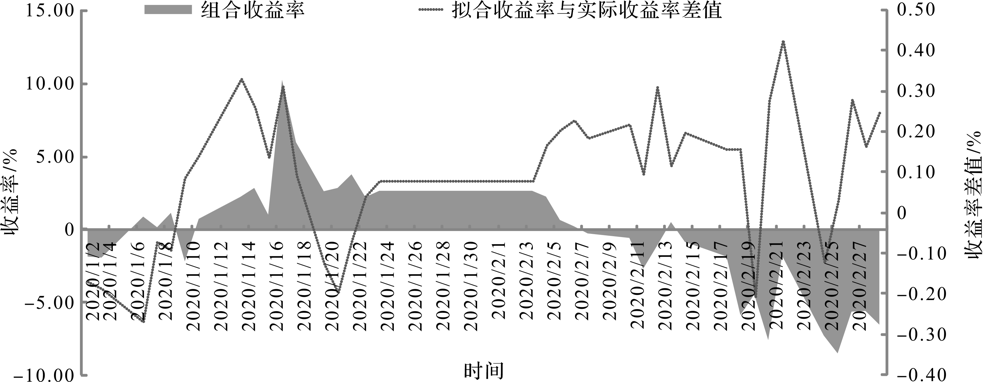

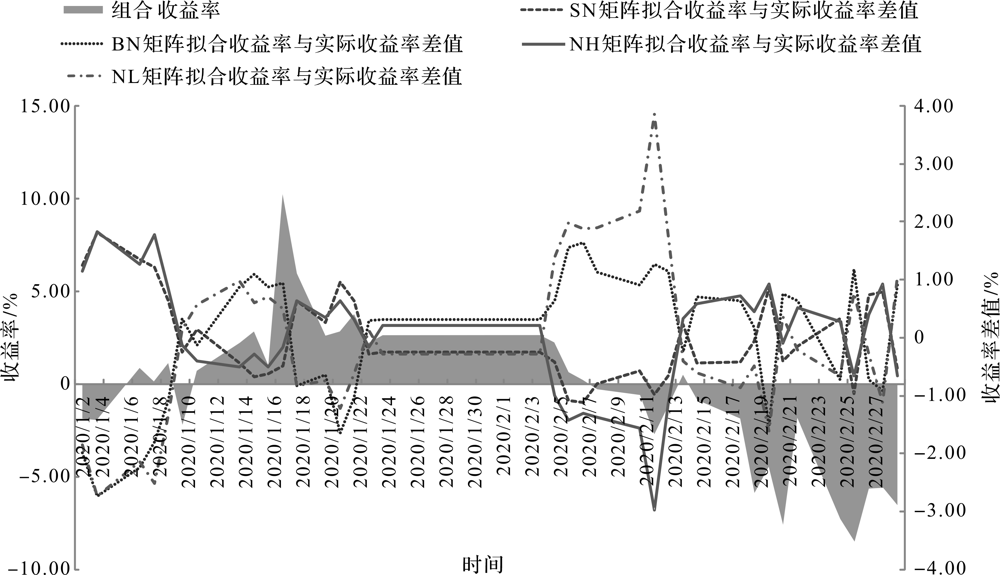

图3 四因子模型拟合收益率与实际收益率差值

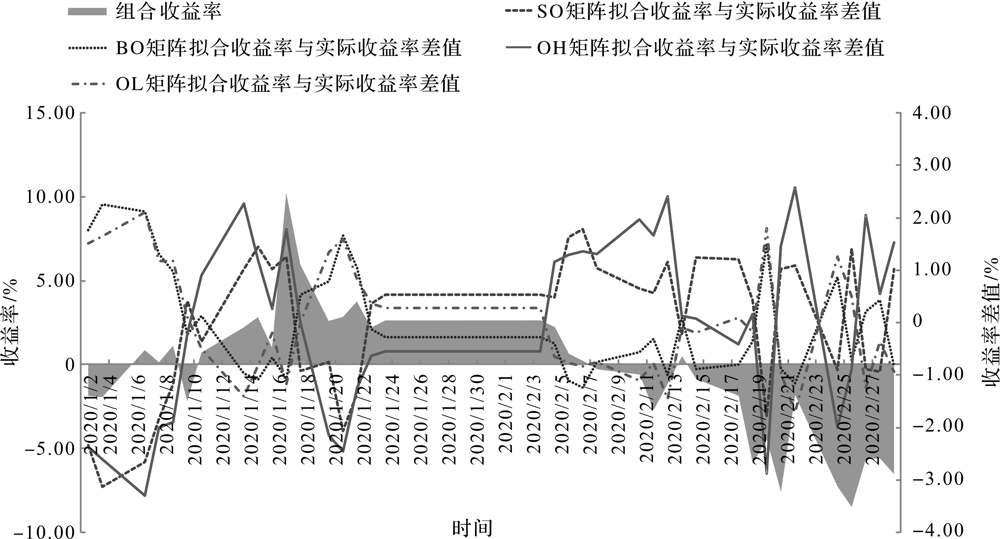

图4 互联网零售业上市公司拟合收益率与实际收益率差值

图5 非互联网零售业上市公司拟合收益率与实际收益率差值

| [1] | OECD. OECD互联网经济展望2012[M]. 上海: 上海远东出版社, 2013. |

| [2] |

Mackinlay C. A. Multifactor Models Do Not Explain Deviations from the CAPM (Revision of 15-93)[J]. Journal of Financial Economics, 1995, 38:3-28.

DOI URL |

| [3] |

Liran E., Jonathan L. Economics in the Age of Big Data[J]. Science, 2014, 346:715.

DOI |

| [4] | Cpn A., Tds B., Ndcd E. The Drivers of Financial Development: Global Evidence from Internet and Mobile Usage-Science Direct[J]. Information Economics and Policy, 2020, 53:1-33. |

| [5] |

Haaker T., Ly P., Nguyen-Thanh N., et al. Business Model Innovation through the Application of the Internet-of-Things: A Comparative Analysis[J]. Journal of Business Research, 2021, 126:126-136.

DOI URL |

| [6] | Athey S. Beyond Prediction: Using Big Data for Policy Problems[J]. Science, 2017, (335):483-485. |

| [7] | 陈冬梅, 王俐珍, 陈安霓. 数字化与战略管理理论——回顾、挑战与展望[J]. 管理世界, 2020, (5):240-256. |

| [8] | 唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020, (5):52-66. |

| [9] | 张新民, 陈德球. 移动互联网时代企业商业模式、价值共创与治理风险——基于瑞幸咖啡财务造假的案例分析[J]. 管理世界, 2020, (5):94-106. |

| [10] | Sharpe W. F. Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk[J]. The Journal of Finance, 1964, 19(3):425-442. |

| [11] |

John L. The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets[J]. Review of Economics and Statistics, 1969, 51(2):220-221.

DOI URL |

| [12] | Black F. Capital Market Equilibrium with Restricted Borrowing[J]. Journal of Business, 1972, 45(3):444-455. |

| [13] | Fama E. F., James M. Risk, Return, and Equilibrium: Empirical Test[J]. Journal of Political Economy, 1973, (3):607-636. |

| [14] |

Bhandar L. C. Debt/ Equity Ratio and Expected Common Stock Returns: Empirical Evidence[J]. The Journal of Finance, 1988, 43(2):507-528.

DOI URL |

| [15] |

Basu S. Investment Performance of Common Stocks in Relation to Their Price Earnings Ratios : A Test of the Efficient Market Hypojournal[J]. The Journal of Finance, 1977, 32(3):663-682.

DOI URL |

| [16] | Leippold M., Roger Rüegg. Fama-French Factor Timing: The Long-Only Integrated Approach[J]. SSRN Electronic Journal, 2019, (9):1-35. |

| [17] |

Hu G. X., Chen C., Shao Y., et al. Fama-French in China: Size and Value Factors in Chinese Stock Returns[J]. International Review of Finance, 2019, 19(1):3-44.

DOI URL |

| [18] | Rosenberg B., Kenneth R., Ronald L. Persuasive Evidence of Market Inefficiency[J]. Journal of Port Folio Management, 1985, (11):9-17. |

| [19] | 尹力博, 廖辉毅. 中国A股市场存在品质溢价吗?[J]. 金融研究, 2019, (10):174-191. |

| [20] |

Brennan M. J., Chordia T., Subrahmanyam A. Alternative Factor Specifications, Security Characteristics, and the Cross-section of Expected Stock Returns[J]. Journal of Financial Economics, 1998, 49(3):345-373.

DOI URL |

| [21] |

Fama E., French K. Business Conditions and Expected Returns on Stock and Bonds[J]. Journal of Financial Economics, 1989, 25(1):23-49.

DOI URL |

| [22] | 施炳展, 李建桐. 互联网是否促进了分工: 来自中国制造业企业的证据[J]. 管理世界, 2020, (4):148-167. |

| [23] | Porter M. Competitive Advantage: Creating and Sustaining Superior Performance[M]. New York: The Free Press, 1985. |

| [24] | Banz R. W. The Relationship between Return and Market Value of Common Stock[J]. Journal of Financial Economics, 1981, (9):3-18. |

| [25] |

Kothari S. P., Jay S., Richard G. S. Another Look at the Cross-section of Expected Stock Returns[J]. The Journal of Finance, 1995, 50:185-224.

DOI URL |

| [26] |

Fama E., French K. A. A Five-Factor Asset Pricing Model[J]. Journal of Financial Economics, 2015, 116:1-22.

DOI URL |

| [27] |

Fama E., French K. The Cross-section of Expected Stock Returns[J]. The Journal of Finance, 1992, 47(2):427-465.

DOI URL |

| [28] |

Fama E., French K. Common Risk Factors in the Returns on Stocks and Bonds[J]. Journal of Financial Economics, 1993, 33:3-56.

DOI URL |

| [29] |

Daniel K., Titman S. Evidence on the Characteristics of Cross-section Variation in Stock Returns[J]. The Journal of Finance, 1997, 52:1-33.

DOI URL |

| [30] |

Fama E., Macbeth J. D. Risk, Return, and Equilibrium: Empirical Tests[J]. Journal of Political Economy, 1973, 81(3):607-636.

DOI URL |

| [31] | 李和金, 李湛. 上海股票市场资本资产定价模型实证检验[J]. 预测, 2000, (5):75-77. |

| [32] | 陈浪南, 屈文洲. 资本资产定价模型的实证研究[J]. 经济研究, 2000, (4):26-34. |

| [33] |

Stephen A. R. The Arbitrage Theory of Capital Asset Pricing[J]. Journal of Economic Theory, 1976, 13(3):341-360.

DOI URL |

| [1] | 王俊豪, 张宇力, 单芬霞. 突发公共卫生事件下互联网医疗健康发展与监管制度创新研究[J]. 财经论丛, 2022, 38(10): 102-112. |

| [2] | 毛宇飞, 胡文馨, 曾湘泉. 扩大抑或缩小:互联网使用对户籍工资差距的影响——基于CGSS数据的经验证据[J]. 财经论丛, 2021, 37(2): 3-12. |

| [3] | 张正平, 陈杨. 人口老龄化影响我国数字普惠金融的发展吗?——基于2011—2018年省级面板数据的实证检验[J]. 财经论丛, 2021, 37(11): 47-57. |

| [4] | 孙喆, 刘传明. 互联网保险、网络溢出与居民网络消费——基于非对称空间网络权重的经验证据[J]. 财经论丛, 2020, 36(3): 45-56. |

| [5] | 米传民, 徐润捷, 陶静. 互联网金融空间聚集分析及系统性风险防范——基于t-SNE机器学习模型[J]. 财经论丛, 2019, 35(8): 53-62. |

| [6] | 邵培樟,张朦薇. 人们会在网上做更多慈善吗?——“互联网+慈善”模式对个体慈善行为影响机制研究[J]. 财经论丛, 2019, 35(6): 94-103. |

| [7] | 刘凤军, 张梦洋. 网理财平台消费者使用意愿的影响机制研究[J]. 财经论丛, 2019, 35(4): 81-91. |

| [8] | 张李义, 涂奔. 互联网金融信息优势对同业市场利率影响的实证研究——基于商业银行经营决策分析[J]. 财经论丛, 2018, 34(2): 47-57. |

| [9] | 刘柳, 屈小娥. 互联网金融改善了社会融资结构吗?——基于企业融资选择模型[J]. 财经论丛, 2017, 33(3): 38-48. |

| [10] | 金通, 朱晓艳, 郑凌浩. “互联网+”下的出租车:市场演化与嵌入式监管[J]. 财经论丛, 2017, 33(10): 107-113. |

| 阅读次数 | ||||||

|

全文 |

|

|||||

|

摘要 |

|

|||||