财经论丛 ›› 2021, Vol. 37 ›› Issue (12): 70-80.

于博1, 吴菡虹2

收稿日期:2020-11-05

出版日期:2021-12-10

发布日期:2021-12-07

作者简介:于博(1979—),男,天津市人,天津财经大学金融学院副教授,天津财经大学金融科技与风险管理实验室副教授,博士。基金资助:YU Bo1, WU Hanhong2

Received:2020-11-05

Online:2021-12-10

Published:2021-12-07

摘要:

本文以沪港通政策实施为背景,借助PSM、DID和处理效应等因果推断方法检验了资本市场互联互通政策对微观企业融资约束及投资效率的影响。实证发现:沪港通开通可缓解成分股企业的融资约束,但融资约束的缓解对企业投资效率具有“双刃剑”作用——既弱化了企业投资不足,也激励了过度投资。尽管融资约束的缓解对过度投资呈现出一定的直接激励效应,但同时也对企业研发投资产生了明显的激励作用,并最终通过提升产品创新能力间接缓解了过度投资。

中图分类号:

于博, 吴菡虹. 资本市场开放提高企业投资效率了吗?——基于“沪港通”政策的异质性影响分析[J]. 财经论丛, 2021, 37(12): 70-80.

YU Bo, WU Hanhong. Does Capital Market Liberalization Improve Firms’ Investment Efficiency?Heterogeneity Analysis Based on Shanghai-Hongkong Stock Connect Policy[J]. Collected Essays on Finance and Economics, 2021, 37(12): 70-80.

| 变量 | 含义 | 计量 |

|---|---|---|

| SA | 融资约束代理变量 | -0.737* 公司总资产自然对数+0.043* 公司总资产自然对数2-0.04* 公司年龄[ |

| BIASover | 过度投资代理变量 | 投资方程正残差[ |

| BIASunder | 投资不足代理变量 | 投资方程负残差的绝对值[ |

| PB | 市净率 | 每股股价与每股净资产的比率 |

| Liq | 股票流动性 | 流通股比例,即流通股占总股本的比率 |

| List | 分组虚拟变量 | 是否列入沪港通,列入沪港通取1,不列入取0 |

| Period | 政策冲击虚拟变量 | 政策实施期(2015-2017年)取1,非政策实施期(2012-2014年)取0 |

| List*Period | DID交叉项 | 仅当股票既列入沪港通,又在政策实施期内时取1 |

| Lev | 杠杆水平 | 资产负债率,即负债总额占资产总额的比率 |

| 变量 | 含义 | 计量 |

| Cash | 现金持有水平 | 货币资金与交易性金融资产之和占总资产的比率 |

| FixGth | 抵押融资能力 | 固定资产投资增长率 |

| TOP10 | 股权集中度 | 前十大股东持股比例合计 |

| Independence | 独立董事比例 | 独立董事人数占董事总人数的比率 |

| Seperation | 两权分离情况 | 董事长与总经理兼任情况1=同一人;0=不同一人; |

| Management | 管理费用率 | 管理费用占营业总收入的比率 |

| R&D | 研发支出 | 研发支出占总资产的比率 |

| Year | 年度 | 年度虚拟变量 |

| DumInd | 行业 | 行业虚拟变量(根据所属证监会行业分类) |

表1 变量定义

| 变量 | 含义 | 计量 |

|---|---|---|

| SA | 融资约束代理变量 | -0.737* 公司总资产自然对数+0.043* 公司总资产自然对数2-0.04* 公司年龄[ |

| BIASover | 过度投资代理变量 | 投资方程正残差[ |

| BIASunder | 投资不足代理变量 | 投资方程负残差的绝对值[ |

| PB | 市净率 | 每股股价与每股净资产的比率 |

| Liq | 股票流动性 | 流通股比例,即流通股占总股本的比率 |

| List | 分组虚拟变量 | 是否列入沪港通,列入沪港通取1,不列入取0 |

| Period | 政策冲击虚拟变量 | 政策实施期(2015-2017年)取1,非政策实施期(2012-2014年)取0 |

| List*Period | DID交叉项 | 仅当股票既列入沪港通,又在政策实施期内时取1 |

| Lev | 杠杆水平 | 资产负债率,即负债总额占资产总额的比率 |

| 变量 | 含义 | 计量 |

| Cash | 现金持有水平 | 货币资金与交易性金融资产之和占总资产的比率 |

| FixGth | 抵押融资能力 | 固定资产投资增长率 |

| TOP10 | 股权集中度 | 前十大股东持股比例合计 |

| Independence | 独立董事比例 | 独立董事人数占董事总人数的比率 |

| Seperation | 两权分离情况 | 董事长与总经理兼任情况1=同一人;0=不同一人; |

| Management | 管理费用率 | 管理费用占营业总收入的比率 |

| R&D | 研发支出 | 研发支出占总资产的比率 |

| Year | 年度 | 年度虚拟变量 |

| DumInd | 行业 | 行业虚拟变量(根据所属证监会行业分类) |

| 变量 | 均值 | 中值 | 25%分位 | 75%分位 | 最小值 | 最大 | 标准差 |

|---|---|---|---|---|---|---|---|

| SA | -3.82 | -3.83 | -3.96 | -3.70 | -4.31 | -3.05 | 0.21 |

| BIASover | 0.15 | 0.12 | 0.06 | 0.21 | 0.00 | 0.76 | 0.12 |

| BIASunder | 0.14 | 0.12 | 0.06 | 0.20 | 0.00 | 0.57 | 0.11 |

| TOP10 | 0.54 | 0.54 | 0.42 | 0.64 | 0.20 | 0.89 | 0.15 |

| Lev | 0.52 | 0.51 | 0.36 | 0.67 | 0.09 | 0.96 | 0.21 |

| FixGth | 0.24 | 0.19 | 0.09 | 0.36 | 0.00 | 0.74 | 0.19 |

| Cash | 0.16 | 0.13 | 0.09 | 0.21 | 0.01 | 0.58 | 0.11 |

| Independence | 0.37 | 0.35 | 0.33 | 0.40 | 0.33 | 0.57 | 0.05 |

| Separation | 0.14 | 0.00 | 0.00 | 0.00 | 0.00 | 1.00 | 0.35 |

| Management | 0.10 | 0.07 | 0.04 | 0.11 | 0.01 | 0.79 | 0.11 |

表2 主要变量的描述性统计

| 变量 | 均值 | 中值 | 25%分位 | 75%分位 | 最小值 | 最大 | 标准差 |

|---|---|---|---|---|---|---|---|

| SA | -3.82 | -3.83 | -3.96 | -3.70 | -4.31 | -3.05 | 0.21 |

| BIASover | 0.15 | 0.12 | 0.06 | 0.21 | 0.00 | 0.76 | 0.12 |

| BIASunder | 0.14 | 0.12 | 0.06 | 0.20 | 0.00 | 0.57 | 0.11 |

| TOP10 | 0.54 | 0.54 | 0.42 | 0.64 | 0.20 | 0.89 | 0.15 |

| Lev | 0.52 | 0.51 | 0.36 | 0.67 | 0.09 | 0.96 | 0.21 |

| FixGth | 0.24 | 0.19 | 0.09 | 0.36 | 0.00 | 0.74 | 0.19 |

| Cash | 0.16 | 0.13 | 0.09 | 0.21 | 0.01 | 0.58 | 0.11 |

| Independence | 0.37 | 0.35 | 0.33 | 0.40 | 0.33 | 0.57 | 0.05 |

| Separation | 0.14 | 0.00 | 0.00 | 0.00 | 0.00 | 1.00 | 0.35 |

| Management | 0.10 | 0.07 | 0.04 | 0.11 | 0.01 | 0.79 | 0.11 |

| SA全样本 | 2015年融资约束水平 | 2016年融资约束水平 | 2017年融资约束水平 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ATT | 标准差 | T值 | ATT | 标准差 | T值 | ATT | 标准差 | T值 | |||

| 近邻匹配 | 0.0790*** | 0.0181 | 4.37 | 0.0914*** | 0.0205 | 4.45 | 0.1159*** | 0.0203 | 5.72 | ||

| 半径匹配 | 0.0729*** | 0.0118 | 6.18 | 0.0837*** | 0.0126 | 6.64 | 0.0989*** | 0.0140 | 7.04 | ||

| 核匹配 | 0.0722*** | 0.0123 | 5.89 | 0.0833*** | 0.0138 | 6.03 | 0.0994*** | 0.0147 | 6.74 | ||

| BIASover (过度投足组) | 2015年过度投资水平 | 2016年过度投资水平 | 2017年过度投资水平 | ||||||||

| ATT | 标准差 | T值 | ATT | 标准差 | T值 | ATT | 标准差 | T值 | |||

| 近邻匹配 | 0.0809*** | 0.0189 | 4.53 | 0.0875*** | 0.0173 | 5.05 | 0.0760*** | 0.0177 | 4.30 | ||

| 半径匹配 | 0.0837*** | 0.0130 | 6.42 | 0.0763*** | 0.0141 | 5.42 | 0.0772*** | 0.0130 | 5.94 | ||

| 核匹配 | 0.0836*** | 0.0135 | 6.20 | 0.0756*** | 0.0130 | 5.82 | 0.0768*** | 0.0139 | 5.51 | ||

| BIASunder (投资不足组) | 2015年投资不足水平 | 2016年投资不足水平 | 2017年投资不足水平 | ||||||||

| ATT | 标准差 | T值 | ATT | 标准差 | T值 | ATT | 标准差 | T值 | |||

| 近邻匹配 | -0.0880*** | 0.0232 | -3.79 | -0.0981*** | 0.0193 | -5.08 | -0.0930*** | 0.0210 | -4.42 | ||

| 半径匹配 | -0.0915*** | 0.0126 | -7.29 | -0.1077*** | 0.0101 | -10.63 | -0.0948*** | 0.0117 | -8.14 | ||

| 核匹配 | -0.0915*** | 0.0126 | -7.27 | -0.1070*** | 0.0103 | -10.43 | -0.0963*** | 0.0120 | -8.00 | ||

表3 PSM检验结果

| SA全样本 | 2015年融资约束水平 | 2016年融资约束水平 | 2017年融资约束水平 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ATT | 标准差 | T值 | ATT | 标准差 | T值 | ATT | 标准差 | T值 | |||

| 近邻匹配 | 0.0790*** | 0.0181 | 4.37 | 0.0914*** | 0.0205 | 4.45 | 0.1159*** | 0.0203 | 5.72 | ||

| 半径匹配 | 0.0729*** | 0.0118 | 6.18 | 0.0837*** | 0.0126 | 6.64 | 0.0989*** | 0.0140 | 7.04 | ||

| 核匹配 | 0.0722*** | 0.0123 | 5.89 | 0.0833*** | 0.0138 | 6.03 | 0.0994*** | 0.0147 | 6.74 | ||

| BIASover (过度投足组) | 2015年过度投资水平 | 2016年过度投资水平 | 2017年过度投资水平 | ||||||||

| ATT | 标准差 | T值 | ATT | 标准差 | T值 | ATT | 标准差 | T值 | |||

| 近邻匹配 | 0.0809*** | 0.0189 | 4.53 | 0.0875*** | 0.0173 | 5.05 | 0.0760*** | 0.0177 | 4.30 | ||

| 半径匹配 | 0.0837*** | 0.0130 | 6.42 | 0.0763*** | 0.0141 | 5.42 | 0.0772*** | 0.0130 | 5.94 | ||

| 核匹配 | 0.0836*** | 0.0135 | 6.20 | 0.0756*** | 0.0130 | 5.82 | 0.0768*** | 0.0139 | 5.51 | ||

| BIASunder (投资不足组) | 2015年投资不足水平 | 2016年投资不足水平 | 2017年投资不足水平 | ||||||||

| ATT | 标准差 | T值 | ATT | 标准差 | T值 | ATT | 标准差 | T值 | |||

| 近邻匹配 | -0.0880*** | 0.0232 | -3.79 | -0.0981*** | 0.0193 | -5.08 | -0.0930*** | 0.0210 | -4.42 | ||

| 半径匹配 | -0.0915*** | 0.0126 | -7.29 | -0.1077*** | 0.0101 | -10.63 | -0.0948*** | 0.0117 | -8.14 | ||

| 核匹配 | -0.0915*** | 0.0126 | -7.27 | -0.1070*** | 0.0103 | -10.43 | -0.0963*** | 0.0120 | -8.00 | ||

| 变量 | SA(全样本) | BIASover(过度投资组) | BIASunder(投资不足组) | |||

|---|---|---|---|---|---|---|

| List*Period | 0.0473*** (14.67) | 0.0440*** (14.04) | 0.0184* (1.82) | 0.0206** (2.28) | -0.0259*** (-3.34) | -0.0277*** (-3.87) |

| TOP10 | -0.0200 (-1.57) | 0.1465*** (4.11) | -0.1607*** (-5.55) | |||

| Lev | 0.0830*** (8.58) | 0.1430*** (4.36) | -0.0742*** (-4.18) | |||

| FixGth | -0.00130 (-1.08) | 0.0410*** (15.02) | -0.0318*** (-9.80) | |||

| Cash | 0.0428*** (3.46) | -0.0980* (-1.95) | 0.1075*** (4.99) | |||

| Independence | 0.0185 (0.71) | -0.1150* (-1.83) | -0.0773 (-1.49) | |||

| Seperation | -0.00224 (-0.63) | -0.0035 (-0.37) | -0.0039 (-0.58) | |||

| Management | 0.165*** (11.91) | 0.1052 (-1.39) | 0.1427*** (6.54) | |||

| 截距项 | -3.7274*** (-1890.31) | -3.790*** (-272.13) | 0.1554*** (34.11) | -0.0338 (0.84) | 0.1436*** (38.09) | 0.2521*** (9.00) |

| Fixed Effect | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| ∑Year | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| Obs | 3394 | 3387 | 1381 | 1377 | 1431 | 1429 |

表4 DID回归结果

| 变量 | SA(全样本) | BIASover(过度投资组) | BIASunder(投资不足组) | |||

|---|---|---|---|---|---|---|

| List*Period | 0.0473*** (14.67) | 0.0440*** (14.04) | 0.0184* (1.82) | 0.0206** (2.28) | -0.0259*** (-3.34) | -0.0277*** (-3.87) |

| TOP10 | -0.0200 (-1.57) | 0.1465*** (4.11) | -0.1607*** (-5.55) | |||

| Lev | 0.0830*** (8.58) | 0.1430*** (4.36) | -0.0742*** (-4.18) | |||

| FixGth | -0.00130 (-1.08) | 0.0410*** (15.02) | -0.0318*** (-9.80) | |||

| Cash | 0.0428*** (3.46) | -0.0980* (-1.95) | 0.1075*** (4.99) | |||

| Independence | 0.0185 (0.71) | -0.1150* (-1.83) | -0.0773 (-1.49) | |||

| Seperation | -0.00224 (-0.63) | -0.0035 (-0.37) | -0.0039 (-0.58) | |||

| Management | 0.165*** (11.91) | 0.1052 (-1.39) | 0.1427*** (6.54) | |||

| 截距项 | -3.7274*** (-1890.31) | -3.790*** (-272.13) | 0.1554*** (34.11) | -0.0338 (0.84) | 0.1436*** (38.09) | 0.2521*** (9.00) |

| Fixed Effect | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| ∑Year | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| Obs | 3394 | 3387 | 1381 | 1377 | 1431 | 1429 |

| 变量 | BIASover(过度投资组) | BIASunder(投资不足组) |

|---|---|---|

| List*Year2012 | -0.0053(-0.28) | -0.0146(-1.46) |

| List*Year2013 | -0.0025(-0.13) | -0.0126(-1.26) |

| 截距项 | 0.1136***(19.48) | 0.1064***(34.12) |

| Firm Fixed Effects | 控制 | 控制 |

| ∑Year | 控制 | 控制 |

| Obs | 696 | 784 |

表5 平行趋势检验结果

| 变量 | BIASover(过度投资组) | BIASunder(投资不足组) |

|---|---|---|

| List*Year2012 | -0.0053(-0.28) | -0.0146(-1.46) |

| List*Year2013 | -0.0025(-0.13) | -0.0126(-1.26) |

| 截距项 | 0.1136***(19.48) | 0.1064***(34.12) |

| Firm Fixed Effects | 控制 | 控制 |

| ∑Year | 控制 | 控制 |

| Obs | 696 | 784 |

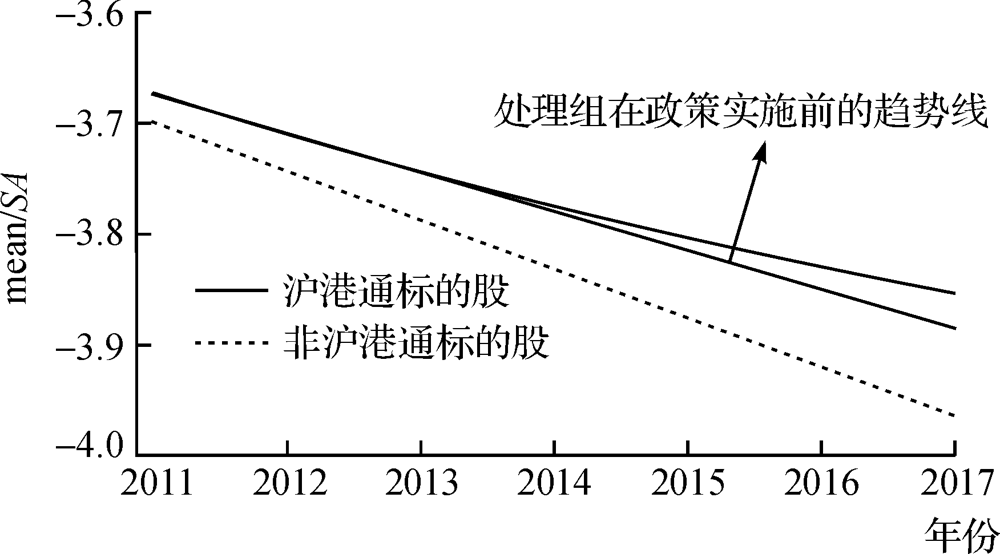

图1 处理组和控制组SA逐年变化趋势对比

| 变量 | SA(全样本) | BIASover(过度投资组) | BIASunder(投资不足组) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 近邻匹配 | 半径匹配 | 核匹配 | 近邻匹配 | 半径匹配 | 核匹配 | 近邻匹配 | 半径匹配 | 核匹配 | |||

| List*Period | 0.0433*** | 0.0418*** | 0.0417*** | 0.0131 | 0.0213** | 0.0213** | -0.0214*** | -0.0215*** | -0.0219*** | ||

| (13.56) | (15.04) | (15.05) | (1.15) | (2.26) | (2.26) | (-2.96) | (-3.04) | (-3.09) | |||

| ∑Controls | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | ||

| 截距项 | -3.819*** | -3.812*** | -3.811*** | -0.000238 | 0.0143 | 0.0143 | 0.208*** | 0.211*** | 0.213*** | ||

| (-279.57) | (-308.71) | (-309.12) | (-0.01) | (0.35) | (0.35) | (5.90) | (7.17) | (7.25) | |||

| Fixed Effect | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | ||

| ∑Year | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | ||

| Obs | 2452 | 3184 | 3196 | 1210 | 1344 | 1344 | 821 | 1295 | 1305 | ||

表6 PSM-DID回归结果

| 变量 | SA(全样本) | BIASover(过度投资组) | BIASunder(投资不足组) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 近邻匹配 | 半径匹配 | 核匹配 | 近邻匹配 | 半径匹配 | 核匹配 | 近邻匹配 | 半径匹配 | 核匹配 | |||

| List*Period | 0.0433*** | 0.0418*** | 0.0417*** | 0.0131 | 0.0213** | 0.0213** | -0.0214*** | -0.0215*** | -0.0219*** | ||

| (13.56) | (15.04) | (15.05) | (1.15) | (2.26) | (2.26) | (-2.96) | (-3.04) | (-3.09) | |||

| ∑Controls | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | ||

| 截距项 | -3.819*** | -3.812*** | -3.811*** | -0.000238 | 0.0143 | 0.0143 | 0.208*** | 0.211*** | 0.213*** | ||

| (-279.57) | (-308.71) | (-309.12) | (-0.01) | (0.35) | (0.35) | (5.90) | (7.17) | (7.25) | |||

| Fixed Effect | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | ||

| ∑Year | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | ||

| Obs | 2452 | 3184 | 3196 | 1210 | 1344 | 1344 | 821 | 1295 | 1305 | ||

| 变量 | 控制组(近邻匹配) | |

|---|---|---|

| BIASover | BIASunder | |

| Period | -0.00451(-0.48) | 0.00627(1.06) |

| ∑Controls | 控制 | 控制 |

| 截距项 | 0.00265(0.02) | 0.290***(5.55) |

| Obs | 182 | 401 |

表7 安慰剂检验结果

| 变量 | 控制组(近邻匹配) | |

|---|---|---|

| BIASover | BIASunder | |

| Period | -0.00451(-0.48) | 0.00627(1.06) |

| ∑Controls | 控制 | 控制 |

| 截距项 | 0.00265(0.02) | 0.290***(5.55) |

| Obs | 182 | 401 |

| 变量 | SA(全样本) | BIASover(过度投资组) | BIASunder(投资不足组) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| MLE | Heckit两步 | MLE | Heckit两步 | MLE | Heckit两步 | ||||||

| List | 0.258*** | 0.158*** | 0.172*** | 0.132*** | -0.242*** | -0.382*** | |||||

| (9.77) | (4.65) | (7.17) | (3.45) | (-25.48) | (-7.19) | ||||||

| ∑Controls | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | |||||

| 截距项 | -4.443*** | -4.433*** | -0.279*** | -0.251*** | 0.210*** | 0.237*** | |||||

| (-104.87) | (-103.77) | (-8.01) | (-6.28) | (7.37) | (6.01) | ||||||

| 因变量:List处理效应中“选择方程”的估计结果 | |||||||||||

| TOP10 | 1.896*** | 1.745*** | 1.089*** | 1.203*** | 0.393 | 0.934*** | |||||

| (8.39) | (7.49) | (3.13) | (3.38) | (1.17) | (2.61) | ||||||

| FixGth | 0.0883** | 0.0675 | -0.106* | -0.097* | -0.0488 | 0.0433 | |||||

| (1.97) | (1.49) | (-1.89) | (-1.75) | (-0.61) | (0.42) | ||||||

| Liq | 1.365*** | 1.028*** | 0.872*** | 1.236*** | 0.103 | 0.585** | |||||

| (7.95) | (5.22) | (2.98) | (4.35) | (0.47) | (1.98) | ||||||

| PB | -0.0707*** | -0.0807*** | -0.0678*** | -0.0358** | -0.0730*** | -0.0381*** | |||||

| (-7.58) | (-8.37) | (-3.63) | (-2.25) | (-8.54) | (-3.79) | ||||||

| 截距项 | -1.952*** | -1.510*** | -0.509 | -0.988*** | -0.406 | -1.335*** | |||||

| (-8.58) | (-6.02) | (-1.31) | (-2.61) | (-1.39) | (-3.68) | ||||||

| ∑DumInd | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | |||||

| Obs | 1689 | 1689 | 838 | 838 | 851 | 851 | |||||

表8 处理效应估计结果

| 变量 | SA(全样本) | BIASover(过度投资组) | BIASunder(投资不足组) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| MLE | Heckit两步 | MLE | Heckit两步 | MLE | Heckit两步 | ||||||

| List | 0.258*** | 0.158*** | 0.172*** | 0.132*** | -0.242*** | -0.382*** | |||||

| (9.77) | (4.65) | (7.17) | (3.45) | (-25.48) | (-7.19) | ||||||

| ∑Controls | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | |||||

| 截距项 | -4.443*** | -4.433*** | -0.279*** | -0.251*** | 0.210*** | 0.237*** | |||||

| (-104.87) | (-103.77) | (-8.01) | (-6.28) | (7.37) | (6.01) | ||||||

| 因变量:List处理效应中“选择方程”的估计结果 | |||||||||||

| TOP10 | 1.896*** | 1.745*** | 1.089*** | 1.203*** | 0.393 | 0.934*** | |||||

| (8.39) | (7.49) | (3.13) | (3.38) | (1.17) | (2.61) | ||||||

| FixGth | 0.0883** | 0.0675 | -0.106* | -0.097* | -0.0488 | 0.0433 | |||||

| (1.97) | (1.49) | (-1.89) | (-1.75) | (-0.61) | (0.42) | ||||||

| Liq | 1.365*** | 1.028*** | 0.872*** | 1.236*** | 0.103 | 0.585** | |||||

| (7.95) | (5.22) | (2.98) | (4.35) | (0.47) | (1.98) | ||||||

| PB | -0.0707*** | -0.0807*** | -0.0678*** | -0.0358** | -0.0730*** | -0.0381*** | |||||

| (-7.58) | (-8.37) | (-3.63) | (-2.25) | (-8.54) | (-3.79) | ||||||

| 截距项 | -1.952*** | -1.510*** | -0.509 | -0.988*** | -0.406 | -1.335*** | |||||

| (-8.58) | (-6.02) | (-1.31) | (-2.61) | (-1.39) | (-3.68) | ||||||

| ∑DumInd | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | |||||

| Obs | 1689 | 1689 | 838 | 838 | 851 | 851 | |||||

| 变量 | 内生处理效应BIASover | 外生处理效应BIASover | |

|---|---|---|---|

| MLE | Heckit两步法 | ||

| R&D(List=0) R&D(List=1) | -0.2239(-0.33) | -0.2940(-0.42) | -0.3775(-0.54) |

| -0.6869**(-2.55) | -0.6571**(-2.45) | -0.6480**(-2.42) | |

| List | 0.1808***(7.35) | 0.1417***(3.61) | 0.0972***(10.29) |

| ∑Controls | 控制 | 控制 | 控制 |

| 截距项 | -0.2682***(-7.64) | -0.2417***(-5.97) | -0.2094***(-6.74) |

表9 沪港通激励过度投资的分组异质性检验4 (4 由于表9中内生处理效应的选择变量与表8一致,限于篇幅,不再列示,作者备索。)

| 变量 | 内生处理效应BIASover | 外生处理效应BIASover | |

|---|---|---|---|

| MLE | Heckit两步法 | ||

| R&D(List=0) R&D(List=1) | -0.2239(-0.33) | -0.2940(-0.42) | -0.3775(-0.54) |

| -0.6869**(-2.55) | -0.6571**(-2.45) | -0.6480**(-2.42) | |

| List | 0.1808***(7.35) | 0.1417***(3.61) | 0.0972***(10.29) |

| ∑Controls | 控制 | 控制 | 控制 |

| 截距项 | -0.2682***(-7.64) | -0.2417***(-5.97) | -0.2094***(-6.74) |

| [1] |

Bekaert G., Harvey C. R., and Lundblad C. Does Financial Liberalization Spur Growth?[J]. Journal of Financial Economics, 2005, 77:3-55.

DOI URL |

| [2] |

Bekaert G., Harvey C. R., and Lundblad C. Growth Volatility and Financial Liberalization[J]. Journal of International Money and Finance, 2006, 25:370-403.

DOI URL |

| [3] | Iwata S., Wu S. Stock Market Liberalization and International Risk Sharing[J]. Journal of International Financial Markets Institutions & Money, 2009, 19(3):461-476. |

| [4] | 王鹏, 吴金宴. 基于协高阶矩视角的沪港股市风险传染分析[J]. 管理科学学报, 2018, (6):29-42. |

| [5] | 钟凯, 孙昌玲, 王永妍, 等. 资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J]. 金融研究, 2018, (7):174-192. |

| [6] | 于博, 吴菡虹. 政策冲击、注意力分配与投资者情绪——基于“沪港通”与“深港通”政策的分析[J]. 当代财经, 2020, (1):136-148. |

| [7] | 钟覃琳, 陆正飞. 资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J]. 管理世界, 2018, (1):169-179. |

| [8] | 于博, 吴菡虹. 沪港通的绩效增长与反向选择效应——兼论实现高质量增长的资本市场改革路径[J]. 财贸经济, 2020, 41(2):54-68. |

| [9] | 连立帅, 朱松, 陈超. 资本市场开放与股价对企业投资的引导作用: 基于沪港通交易制度的经验证据[J]. 中国工业经济, 2019, (3):100-118. |

| [10] | 连立帅, 朱松, 陈关亭. 资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据[J]. 管理世界, 2019, 35(8):136-154. |

| [11] | 陈运森, 黄健峤. 股票市场开放与企业投资效率——基于“沪港通”的准自然实验[J]. 金融研究, 2019, (8):151-170. |

| [12] | 姚立杰, 罗玫, 夏冬林. 公司治理与银行借款融资[J]. 会计研究, 2010, (8):55-61, 96. |

| [13] |

Baker M., Wurgler J. A Catering Theory of Dividends[J]. Journal of Finance, 2004, 59(3):1125-1165.

DOI URL |

| [14] |

Chan K. M., Kwok S. Risk-sharing, Market Imperfections, Asset Prices: Evidence from China’s Stock Market Liberalization[J]. Journal of Banking and Finance, 2017, 84:166-187.

DOI URL |

| [15] |

Amihud Y., Mendelson H. Asset Pricing and the Bid-ask Spread[J]. Journal of Financial Economics, 1986, 17(2):223-249.

DOI URL |

| [16] | 程新生, 谭有超, 刘建梅. 非财务信息、外部融资与投资效率——基于外部制度约束的研究[J]. 管理世界, 2012, 7:137-150, 188. |

| [17] | 鞠晓生, 卢荻, 虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究, 2013, 48(1):4-16. |

| [18] | 孙晓华, 王昀, 徐冉. 金融发展、融资约束缓解与企业研发投资[J]. 科研管理, 2015, (5):47-54. |

| [19] | Maddala G. S. Limited-dependent and Qualitative Variables in Econometrics[M]. Cambridge: Cambridge University Press, 1983. |

| [20] |

Hadlock C. J., Pierce J. R. New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index[J]. Review of Financial Studies, 2010, 23(5):1909-1940.

DOI URL |

| [21] |

Richardson S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies, 2006, 11(2-3):159-189.

DOI URL |

| [22] |

Chen T., Harford J., and Lin C. Do Analysts Matter for Governance? Evidence from Natural Experiments[J]. Journal of Financial Economics, 2015, 115:383-410.

DOI URL |

| [1] | 吴春天, 钱爱民. 家族代际传承与企业投资效率——控制权视角的分析[J]. 财经论丛, 2023, 39(8): 36-46. |

| [2] | 周升师. 数字金融发展与企业现金持有调整——来自中国上市企业的经验证据[J]. 财经论丛, 2022, 38(4): 69-80. |

| [3] | 左月华, 刘蒙, 刘晓军. 转板对高新技术企业创新的影响——基于融资约束视角[J]. 财经论丛, 2022, 38(2): 38-47. |

| [4] | 肖翔, 喻子秦, 李晓月. 实质性导向下利用性创新策略、价值低估与融资约束——基于科技型中小企业的实证研究[J]. 财经论丛, 2022, 38(2): 57-68. |

| [5] | 辛大楞, 邓祥莹. 开放促进公平:资本市场开放对劳动收入份额的影响研究——基于沪港通的准自然实验[J]. 财经论丛, 2022, 38(12): 37-47. |

| [6] | 舒长江, 洪攀. 美联储货币政策不确定性对我国企业杠杆率的溢出效应——基于融资约束异质性视角[J]. 财经论丛, 2022, 38(12): 48-58. |

| [7] | 杨兴全, 杨征. “国家队”持股能抑制企业“脱实向虚”吗?——实体企业金融化视角[J]. 财经论丛, 2022, 38(12): 59-69. |

| [8] | 王会娟, 陈新楷, 陈文强, 张路. 数字化转型能提高企业的风险承担水平吗?[J]. 财经论丛, 2022, 38(12): 70-80. |

| [9] | 唐玮, 胡超, 赵燕. 地方政府债务影响企业社会责任履行吗?[J]. 财经论丛, 2022, 38(10): 71-80. |

| [10] | 杨兴全, 王丽丽. 产融结合如何影响公司现金持有:资源效应与治理效应[J]. 财经论丛, 2021, 37(7): 79-89. |

| [11] | 董竹, 张欣, 李雨奇. 股票流动性对企业研发投入的影响——融资约束和代理成本的中介作用与调节作用[J]. 财经论丛, 2020, 36(8): 73-82. |

| [12] | 王春元, 于井远. 财政补贴、税收优惠与企业自主创新:政策选择与运用[J]. 财经论丛, 2020, 36(10): 33-43. |

| [13] | 覃予, 王翼虹. 环境规制、融资约束与重污染企业绿色化投资路径选择[J]. 财经论丛, 2020, 36(10): 75-84. |

| [14] | 许文瀚, 齐荻, 陈沉. 上市公司研发活动与风险信息披露——基于文本分析法的实证检验[J]. 财经论丛, 2019, 35(8): 73-83. |

| [15] | 马妍妍, 俞毛毛, 程京京. 资本市场开放促进企业创新了么?——基于陆港通样本的微观证据[J]. 财经论丛, 2019, 35(8): 39-52. |

| 阅读次数 | ||||||

|

全文 |

|

|||||

|

摘要 |

|

|||||