财经论丛 ›› 2021, Vol. 37 ›› Issue (7): 48-59.

李晓曦, 张伯伟

收稿日期:2020-09-10

出版日期:2021-07-10

发布日期:2021-07-15

作者简介:李晓曦(1993-),女,湖北咸宁人,南开大学经济学院博士生;LI Xiaoxi, ZHANG Bowei

Received:2020-09-10

Online:2021-07-10

Published:2021-07-15

摘要:

以美国货币宽松政策背景和我国非金融企业杠杆增长事实为基础,探讨了中国企业杠杆增长和美国货币政策之间的联系。实证结果表明:虽然美国宽松货币政策会显著促进中国非金融企业杠杆增长,但对外资持股企业杠杆增长的促进影响要小于无外资持股企业。在金融市场化程度越高的地区,上述影响和影响差异会越小。外资持股主要是通过加强企业内部融资能力,而不是股权融资优势来缓解美国货币政策宽松的杠杆增长促进影响。伴随美国货币政策宽松而增加的融资供给没有被无外资持股企业同步用于资本性投资,有相当一部分用于其他投资。沪港通政策可减小美国货币政策变化带来的中国企业杠杆波动。

中图分类号:

李晓曦, 张伯伟. 美国货币政策与中国企业杠杆增长——基于外资持股行为的差异分析[J]. 财经论丛, 2021, 37(7): 48-59.

LI Xiaoxi, ZHANG Bowei. US Monetary Policy and Leverage Growth of Chinese Enterprises ——A Difference Analysis Based on the Foreign Ownership[J]. Collected Essays on Finance and Economics, 2021, 37(7): 48-59.

| 变量 | 说明 | |

|---|---|---|

| 企业层面 | tang | 有形资产比例=固定资产净额/总资产 |

| profit | 盈利能力=净利润/总资产 | |

| growth | 成长机会=(本期末总资产-上期末总资产)/上期末总资产 | |

| NDTS | 非债务税盾=累计折旧/资产总额 | |

| size | 企业规模=ln(营业总收入) | |

| 地区层面 | dgdp | 地区GDP增长率 |

| loan | 地区贷款余额/地区生产总值 | |

| fiscal | 地方财政支出/地区生产总值 | |

表1 控制变量说明

| 变量 | 说明 | |

|---|---|---|

| 企业层面 | tang | 有形资产比例=固定资产净额/总资产 |

| profit | 盈利能力=净利润/总资产 | |

| growth | 成长机会=(本期末总资产-上期末总资产)/上期末总资产 | |

| NDTS | 非债务税盾=累计折旧/资产总额 | |

| size | 企业规模=ln(营业总收入) | |

| 地区层面 | dgdp | 地区GDP增长率 |

| loan | 地区贷款余额/地区生产总值 | |

| fiscal | 地方财政支出/地区生产总值 | |

| 变量 | 无外资持股企业 | 外资持股企业 | 总体 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 样本数 | 均值 | 标准误 | 样本数 | 均值 | 标准误 | 样本数 | 均值 | 标准误 | ||||||||

| dlev | 19751 | 0.0096 | 0.0631 | 1052 | 0.00981 | 0.0696 | 20803 | 0.00961 | 0.0635 | |||||||

| tang | 21571 | 0.237 | 0.17 | 1449 | 0.231 | 0.156 | 23020 | 0.237 | 0.17 | |||||||

| profit | 21571 | 0.0471 | 0.0439 | 1449 | 0.0637 | 0.0442 | 23020 | 0.0482 | 0.0441 | |||||||

| growth | 19745 | 0.201 | 0.331 | 1051 | 0.249 | 0.392 | 20796 | 0.203 | 0.335 | |||||||

| NDTS | 21577 | 0.125 | 0.111 | 1449 | 0.108 | 0.0942 | 23026 | 0.124 | 0.11 | |||||||

| size | 21577 | 21.29 | 1.442 | 1449 | 21.02 | 1.305 | 23026 | 21.27 | 1.435 | |||||||

| dgdp | 21577 | 0.124 | 0.0532 | 1449 | 0.129 | 0.0516 | 23026 | 0.124 | 0.0531 | |||||||

| loan | 19842 | 1.249 | 0.426 | 1335 | 1.187 | 0.384 | 21177 | 1.245 | 0.424 | |||||||

| fiscal | 21557 | 0.174 | 0.063 | 1449 | 0.153 | 0.0485 | 23006 | 0.173 | 0.0624 | |||||||

| FM | 21557 | 7.508 | 2.001 | 1449 | 8.068 | 1.732 | 23006 | 7.543 | 1.989 | |||||||

表2 描述性统计

| 变量 | 无外资持股企业 | 外资持股企业 | 总体 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 样本数 | 均值 | 标准误 | 样本数 | 均值 | 标准误 | 样本数 | 均值 | 标准误 | ||||||||

| dlev | 19751 | 0.0096 | 0.0631 | 1052 | 0.00981 | 0.0696 | 20803 | 0.00961 | 0.0635 | |||||||

| tang | 21571 | 0.237 | 0.17 | 1449 | 0.231 | 0.156 | 23020 | 0.237 | 0.17 | |||||||

| profit | 21571 | 0.0471 | 0.0439 | 1449 | 0.0637 | 0.0442 | 23020 | 0.0482 | 0.0441 | |||||||

| growth | 19745 | 0.201 | 0.331 | 1051 | 0.249 | 0.392 | 20796 | 0.203 | 0.335 | |||||||

| NDTS | 21577 | 0.125 | 0.111 | 1449 | 0.108 | 0.0942 | 23026 | 0.124 | 0.11 | |||||||

| size | 21577 | 21.29 | 1.442 | 1449 | 21.02 | 1.305 | 23026 | 21.27 | 1.435 | |||||||

| dgdp | 21577 | 0.124 | 0.0532 | 1449 | 0.129 | 0.0516 | 23026 | 0.124 | 0.0531 | |||||||

| loan | 19842 | 1.249 | 0.426 | 1335 | 1.187 | 0.384 | 21177 | 1.245 | 0.424 | |||||||

| fiscal | 21557 | 0.174 | 0.063 | 1449 | 0.153 | 0.0485 | 23006 | 0.173 | 0.0624 | |||||||

| FM | 21557 | 7.508 | 2.001 | 1449 | 8.068 | 1.732 | 23006 | 7.543 | 1.989 | |||||||

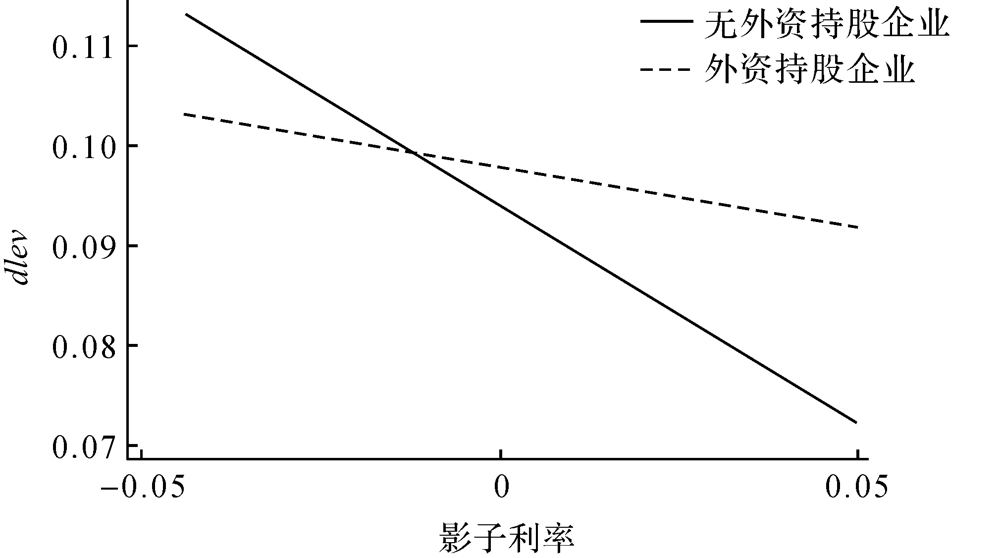

图1 企业杠杆增长幅度与影子利率拟合

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) |

|---|---|---|---|---|---|---|

| MP | -0.0569*** | -0.0738*** | -0.0849*** | -0.307*** | ||

| (0.0193) | (0.0208) | (0.0212) | (0.0811) | |||

| FS*MP | 0.235** | 0.254*** | 0.237** | 0.260*** | ||

| (0.0940) | (0.0934) | (0.0946) | (0.0936) | |||

| MP*FM | 0.0292*** | 0.0204* | ||||

| (0.0103) | (0.0109) | |||||

| FS*MP*FM | -0.102** | -0.101** | ||||

| (0.0503) | (0.0502) | |||||

| FS | -0.00025 | -0.00079 | -0.00003 | -0.00067 | ||

| (0.0035) | (0.0035) | (0.0035) | (0.0035) | |||

| L.tang | -0.0524*** | -0.0497*** | -0.0503*** | -0.0515*** | -0.0513*** | -0.0520*** |

| (0.0067) | (0.0072) | (0.0072) | (0.0071) | (0.0072) | (0.0072) | |

| L.size w | -0.0175*** | -0.0172*** | -0.0172*** | -0.0172*** | -0.0162*** | -0.0162*** |

| (0.0008) | (0.0010) | (0.0010) | (0.0011) | (0.0013) | (0.0013) | |

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) |

| L.profit | 0.112*** | 0.117*** | 0.117*** | 0.117*** | 0.120*** | 0.120*** |

| (0.0165) | (0.0173) | (0.0173) | (0.0173) | (0.0173) | (0.0173) | |

| L.growth | -0.00151 | -0.00278 | -0.00280 | -0.00288* | -0.00237 | -0.00239 |

| (0.0017) | (0.0017) | (0.0017) | (0.0017) | (0.0017) | (0.0017) | |

| L.NDTS | 0.00658 | 0.0164 | 0.0172 | 0.0173 | 0.0209* | 0.0208* |

| (0.0105) | (0.0117) | (0.0117) | (0.0117) | (0.0118) | (0.0119) | |

| L.dgdp | 0.0429*** | 0.0429*** | 0.0399*** | 0.0264 | 0.0224 | |

| (0.0115) | (0.0115) | (0.0115) | (0.0183) | (0.0183) | ||

| L.loan | 0.0179*** | 0.0182*** | 0.0228*** | 0.00354 | 0.00890 | |

| (0.0050) | (0.0050) | (0.0054) | (0.0070) | (0.0078) | ||

| L.fiscal | -0.0345 | -0.0360 | -0.0629** | -0.00725 | -0.0262 | |

| (0.0237) | (0.0238) | (0.0268) | (0.0279) | (0.0312) | ||

| 截距项 | 0.391*** | 0.360*** | 0.360*** | 0.360*** | 0.360*** | 0.355*** |

| (0.0169) | (0.0217) | (0.0217) | (0.0218) | (0.0276) | (0.0279) | |

| 样本数 | 18893 | 17217 | 17217 | 17200 | 17217 | 17200 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 否 | 否 | 否 | 否 | 是 | 是 |

表3 基准回归结果

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) |

|---|---|---|---|---|---|---|

| MP | -0.0569*** | -0.0738*** | -0.0849*** | -0.307*** | ||

| (0.0193) | (0.0208) | (0.0212) | (0.0811) | |||

| FS*MP | 0.235** | 0.254*** | 0.237** | 0.260*** | ||

| (0.0940) | (0.0934) | (0.0946) | (0.0936) | |||

| MP*FM | 0.0292*** | 0.0204* | ||||

| (0.0103) | (0.0109) | |||||

| FS*MP*FM | -0.102** | -0.101** | ||||

| (0.0503) | (0.0502) | |||||

| FS | -0.00025 | -0.00079 | -0.00003 | -0.00067 | ||

| (0.0035) | (0.0035) | (0.0035) | (0.0035) | |||

| L.tang | -0.0524*** | -0.0497*** | -0.0503*** | -0.0515*** | -0.0513*** | -0.0520*** |

| (0.0067) | (0.0072) | (0.0072) | (0.0071) | (0.0072) | (0.0072) | |

| L.size w | -0.0175*** | -0.0172*** | -0.0172*** | -0.0172*** | -0.0162*** | -0.0162*** |

| (0.0008) | (0.0010) | (0.0010) | (0.0011) | (0.0013) | (0.0013) | |

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) |

| L.profit | 0.112*** | 0.117*** | 0.117*** | 0.117*** | 0.120*** | 0.120*** |

| (0.0165) | (0.0173) | (0.0173) | (0.0173) | (0.0173) | (0.0173) | |

| L.growth | -0.00151 | -0.00278 | -0.00280 | -0.00288* | -0.00237 | -0.00239 |

| (0.0017) | (0.0017) | (0.0017) | (0.0017) | (0.0017) | (0.0017) | |

| L.NDTS | 0.00658 | 0.0164 | 0.0172 | 0.0173 | 0.0209* | 0.0208* |

| (0.0105) | (0.0117) | (0.0117) | (0.0117) | (0.0118) | (0.0119) | |

| L.dgdp | 0.0429*** | 0.0429*** | 0.0399*** | 0.0264 | 0.0224 | |

| (0.0115) | (0.0115) | (0.0115) | (0.0183) | (0.0183) | ||

| L.loan | 0.0179*** | 0.0182*** | 0.0228*** | 0.00354 | 0.00890 | |

| (0.0050) | (0.0050) | (0.0054) | (0.0070) | (0.0078) | ||

| L.fiscal | -0.0345 | -0.0360 | -0.0629** | -0.00725 | -0.0262 | |

| (0.0237) | (0.0238) | (0.0268) | (0.0279) | (0.0312) | ||

| 截距项 | 0.391*** | 0.360*** | 0.360*** | 0.360*** | 0.360*** | 0.355*** |

| (0.0169) | (0.0217) | (0.0217) | (0.0218) | (0.0276) | (0.0279) | |

| 样本数 | 18893 | 17217 | 17217 | 17200 | 17217 | 17200 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 否 | 否 | 否 | 否 | 是 | 是 |

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) |

|---|---|---|---|---|---|---|

| MP | -0.297*** | -0.295*** | -1.268*** | -0.455*** | -0.301*** | -0.320*** |

| (0.0817) | (0.0813) | (0.3860) | (0.1339) | (0.0874) | (0.0845) | |

| FS*MP | 0.244*** | 0.260*** | 0.809** | 0.222 | 0.262*** | 0.640*** |

| (0.0935) | (0.0932) | (0.4036) | (0.1629) | (0.0934) | (0.2134) | |

| MP*FM | 0.0246** | 0.0252** | 0.132*** | 0.0469*** | 0.0269** | 0.0312*** |

| (0.0106) | (0.0104) | (0.0485) | (0.0173) | (0.0105) | (0.0107) | |

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) |

| FS*MP*FM | -0.100** | -0.101** | -0.498* | -0.162* | -0.114** | 0.00666 |

| (0.0501) | (0.0501) | (0.2594) | (0.0865) | (0.0519) | (0.1667) | |

| FS | -0.00061 | -0.0006 | -0.0146 | -0.00379 | -0.00079 | |

| (0.0035) | (0.0035) | (0.0142) | (0.0041) | (0.0035) | ||

| 样本数 | 17200 | 17217 | 17200 | 17200 | 17217 | 14701 |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 稳健性检验 | 国际因素 | 国内货币政策调整 | 负债权益比 | 联邦基金利率 | 金融市场化 | 持续外资持股 |

表4 稳健性检验一

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) |

|---|---|---|---|---|---|---|

| MP | -0.297*** | -0.295*** | -1.268*** | -0.455*** | -0.301*** | -0.320*** |

| (0.0817) | (0.0813) | (0.3860) | (0.1339) | (0.0874) | (0.0845) | |

| FS*MP | 0.244*** | 0.260*** | 0.809** | 0.222 | 0.262*** | 0.640*** |

| (0.0935) | (0.0932) | (0.4036) | (0.1629) | (0.0934) | (0.2134) | |

| MP*FM | 0.0246** | 0.0252** | 0.132*** | 0.0469*** | 0.0269** | 0.0312*** |

| (0.0106) | (0.0104) | (0.0485) | (0.0173) | (0.0105) | (0.0107) | |

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) |

| FS*MP*FM | -0.100** | -0.101** | -0.498* | -0.162* | -0.114** | 0.00666 |

| (0.0501) | (0.0501) | (0.2594) | (0.0865) | (0.0519) | (0.1667) | |

| FS | -0.00061 | -0.0006 | -0.0146 | -0.00379 | -0.00079 | |

| (0.0035) | (0.0035) | (0.0142) | (0.0041) | (0.0035) | ||

| 样本数 | 17200 | 17217 | 17200 | 17200 | 17217 | 14701 |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 稳健性检验 | 国际因素 | 国内货币政策调整 | 负债权益比 | 联邦基金利率 | 金融市场化 | 持续外资持股 |

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

|---|---|---|---|---|---|---|---|---|

| FS(2)*MP | 0.199** | 0.229** | 0.249*** | 0.270*** | 0.203** | 0.232** | 0.237** | 0.260*** |

| [-0.199**] | [-0.229**] | [-0.249***] | [-0.270***] | [-0.203**] | [-0.232**] | [-0.237**] | [-0.260***] | |

| MP*FM | -0.821 | 0.0203* | -0.428 | 0.0204* | ||||

| [-0.568] | [-0.0825*] | [-0.176] | [-0.0807] | |||||

| FS(2)*MP*FM | -0.0922* | -0.103** | -0.0900* | -0.101** | ||||

| [0.0922*] | [0.103**] | [0.0900*] | [0.101**] | |||||

| FS(2) | 0.00130 | 0.00071 | -0.00034 | -0.00103 | 0.00150 | 0.00091 | -0.00003 | -0.00067 |

| [-0.00130] | [-0.00071] | [0.00034] | [0.00103] | [-0.00150] | [-0.00091] | [0.00003] | [0.00067] | |

| 样本数 | 18893 | 18875 | 17217 | 17200 | 18893 | 18875 | 17217 | 17200 |

| 企业控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 地区控制变量 | 否 | 否 | 是 | 是 | 否 | 否 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 否 | 否 | 否 | 否 | 否 | 否 | 是 | 是 |

| 地区-时间固定效应 | 是 | 是 | 否 | 否 | 是 | 是 | 否 | 否 |

| 行业-时间固定效应 | 否 | 否 | 是 | 是 | 是 | 是 | 否 | 否 |

表5 稳健性检验二

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

|---|---|---|---|---|---|---|---|---|

| FS(2)*MP | 0.199** | 0.229** | 0.249*** | 0.270*** | 0.203** | 0.232** | 0.237** | 0.260*** |

| [-0.199**] | [-0.229**] | [-0.249***] | [-0.270***] | [-0.203**] | [-0.232**] | [-0.237**] | [-0.260***] | |

| MP*FM | -0.821 | 0.0203* | -0.428 | 0.0204* | ||||

| [-0.568] | [-0.0825*] | [-0.176] | [-0.0807] | |||||

| FS(2)*MP*FM | -0.0922* | -0.103** | -0.0900* | -0.101** | ||||

| [0.0922*] | [0.103**] | [0.0900*] | [0.101**] | |||||

| FS(2) | 0.00130 | 0.00071 | -0.00034 | -0.00103 | 0.00150 | 0.00091 | -0.00003 | -0.00067 |

| [-0.00130] | [-0.00071] | [0.00034] | [0.00103] | [-0.00150] | [-0.00091] | [0.00003] | [0.00067] | |

| 样本数 | 18893 | 18875 | 17217 | 17200 | 18893 | 18875 | 17217 | 17200 |

| 企业控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 地区控制变量 | 否 | 否 | 是 | 是 | 否 | 否 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 否 | 否 | 否 | 否 | 否 | 否 | 是 | 是 |

| 地区-时间固定效应 | 是 | 是 | 否 | 否 | 是 | 是 | 否 | 否 |

| 行业-时间固定效应 | 否 | 否 | 是 | 是 | 是 | 是 | 否 | 否 |

| 变量 | (1) | (2) | (3) | (4) |

|---|---|---|---|---|

| MP | -0.264***(0.0709) | -0.245***(0.0709) | ||

| FS*MP | 0.254***(0.0956) | 0.246***(0.0922) | 0.260***(0.0960) | 0.249***(0.0925) |

| MP*Credit | 0.0220***(0.0082) | 0.0163*(0.0087) | ||

| FS*MP*Credit | -0.0699(0.0489) | -0.0700(0.0491) | ||

| MP*Competition | 0.0227**(0.0096) | 0.0146(0.0101) | ||

| FS*MP*Competition | -0.0884**(0.0382) | -0.0867**(0.0378) | ||

| FS | -0.00062(0.0035) | -0.00071(0.0035) | -0.00049(0.0035) | -0.00056(0.0035) |

| 样本数 | 17200 | 17217 | 17200 | 17217 |

| 控制变量 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 否 | 否 | 是 | 是 |

表6 细分金融市场化

| 变量 | (1) | (2) | (3) | (4) |

|---|---|---|---|---|

| MP | -0.264***(0.0709) | -0.245***(0.0709) | ||

| FS*MP | 0.254***(0.0956) | 0.246***(0.0922) | 0.260***(0.0960) | 0.249***(0.0925) |

| MP*Credit | 0.0220***(0.0082) | 0.0163*(0.0087) | ||

| FS*MP*Credit | -0.0699(0.0489) | -0.0700(0.0491) | ||

| MP*Competition | 0.0227**(0.0096) | 0.0146(0.0101) | ||

| FS*MP*Competition | -0.0884**(0.0382) | -0.0867**(0.0378) | ||

| FS | -0.00062(0.0035) | -0.00071(0.0035) | -0.00049(0.0035) | -0.00056(0.0035) |

| 样本数 | 17200 | 17217 | 17200 | 17217 |

| 控制变量 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 否 | 否 | 是 | 是 |

| 变量 | 内部融资影响机制 | 股权融资影响机制 | ||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |||

| MP | -0.0977***(0.0286) | -0.216(0.2812) | ||||

| FS*MP | -0.0169(0.1517) | -0.0222(0.1533) | 0.509**(0.2204) | 0.458*(0.2554) | ||

| MP*Profit | 0.288(0.4609) | 0.422(0.4651) | ||||

| FS*MP*Profit | 4.804**(1.9974) | 5.027**(1.9992) | ||||

| MP*FSr | -0.552(0.6904) | -0.813(0.7604) | ||||

| FSr | -0.110**(0.0468) | -0.0892**(0.0453) | ||||

| FS | 0.00015(0.0035) | 0.00036(0.0035) | 0.00179(0.0058) | 0.00394(0.0067) | ||

| 样本数 | 17217 | 17217 | 967 | 967 | ||

| 控制变量 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 否 | 是 | 否 | 是 | ||

表7 外资持股行为的影响机制

| 变量 | 内部融资影响机制 | 股权融资影响机制 | ||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |||

| MP | -0.0977***(0.0286) | -0.216(0.2812) | ||||

| FS*MP | -0.0169(0.1517) | -0.0222(0.1533) | 0.509**(0.2204) | 0.458*(0.2554) | ||

| MP*Profit | 0.288(0.4609) | 0.422(0.4651) | ||||

| FS*MP*Profit | 4.804**(1.9974) | 5.027**(1.9992) | ||||

| MP*FSr | -0.552(0.6904) | -0.813(0.7604) | ||||

| FSr | -0.110**(0.0468) | -0.0892**(0.0453) | ||||

| FS | 0.00015(0.0035) | 0.00036(0.0035) | 0.00179(0.0058) | 0.00394(0.0067) | ||

| 样本数 | 17217 | 17217 | 967 | 967 | ||

| 控制变量 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 否 | 是 | 否 | 是 | ||

| 变量 | (1) | (2) | (3) | (4) | (5) |

|---|---|---|---|---|---|

| invest | invest | invest | dlev | dlev | |

| MP | -0.371***(0.0651) | -0.379***(0.0665) | -0.109***(0.0221) | -0.120***(0.0225) | |

| FS*MP | 0.0229(0.2635) | 0.00359(0.2634) | 0.226**(0.0943) | ||

| Hgt*MP | 0.827***(0.1806) | 0.799***(0.1823) | |||

| Hgt*FS*MP | 1.457(0.9682) | ||||

| FS | 0.0324***(0.0090) | 0.0288***(0.0089) | -0.00057(0.0035) | ||

| 样本数 | 17217 | 17217 | 17217 | 17217 | 17217 |

| 控制变量 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 否 | 否 | 是 | 否 | 否 |

表8 企业投资和沪港通影响

| 变量 | (1) | (2) | (3) | (4) | (5) |

|---|---|---|---|---|---|

| invest | invest | invest | dlev | dlev | |

| MP | -0.371***(0.0651) | -0.379***(0.0665) | -0.109***(0.0221) | -0.120***(0.0225) | |

| FS*MP | 0.0229(0.2635) | 0.00359(0.2634) | 0.226**(0.0943) | ||

| Hgt*MP | 0.827***(0.1806) | 0.799***(0.1823) | |||

| Hgt*FS*MP | 1.457(0.9682) | ||||

| FS | 0.0324***(0.0090) | 0.0288***(0.0089) | -0.00057(0.0035) | ||

| 样本数 | 17217 | 17217 | 17217 | 17217 | 17217 |

| 控制变量 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 否 | 否 | 是 | 否 | 否 |

| [1] |

Ghosh A. R., Qureshi M. S, Kim J. I., et al. Surges[J]. Journal of International Economics, 2014, 92:266-285.

DOI URL |

| [2] |

Taylor M. P., Sarno L, American S. T. L. Capital Flows to Developing Countries: Long- and Short-Term Determinants[J]. World Bank Economic Review, 1997, 11(3):451-470.

DOI URL |

| [3] |

Igan D., Tan Z. Capital Inflows, Credit Growth, and Financial Systems[J]. Emerging Markets Finance and Trade, 2017, 53(12):2649-2671.

DOI URL |

| [4] |

Titman S., Wessels R. The Determinants of Capital Structure Choice[J]. The Journal of Finance, 1988, 43(1):1-19.

DOI URL |

| [5] |

Rajan R. G., Zingales L. What Do We Know about Capital Structure? Some Evidence from International Data[J]. The Journal of Finance, 1995, 50(5):1421-1460.

DOI URL |

| [6] | 苏冬蔚, 曾海舰. 宏观经济因素与公司资本结构变动[J]. 经济研究, 2009, (12):52-65. |

| [7] | 于蔚, 金祥荣, 钱彦敏. 宏观冲击、融资约束与公司资本结构动态调整[J]. 世界经济, 2012, (3):24-47. |

| [8] | 纪洋, 王旭, 谭语嫣, 等. 经济政策不确定性、政府隐性担保与企业杠杆率分化[J]. 经济学(季刊), 2018, (2):449-470. |

| [9] |

Duca M. L., Nicoletti G., Martinez A. V. Global Corporate Bond Issuance: What Role for US Quantitative Easing?[J]. Journal of International Money and Finance, 2016, 60:114-150.

DOI URL |

| [10] | 谭小芬, 李源, 苟琴. 美国货币政策推升了新兴市场国家非金融企业杠杆率吗?[J]. 金融研究, 2019, (8):38-57. |

| [11] |

Alter A., Elekdag S. A. Emerging Market Corporate Leverage and Global Financial Conditions[J]. Journal of Corporate Finance, 2020, 62:101590.

DOI URL |

| [12] |

Korajczyk R. A., Levy A. Capital Structure Choice: Macroeconomic Conditions and Financial Constraints[J]. Journal of Financial Economics, 2003, 68(1):75-109.

DOI URL |

| [13] | 陆正飞, 何捷, 窦欢. 谁更过度负债: 国有还是非国有企业?[J]. 经济研究, 2015, (12):54-67. |

| [14] | Elekdag S. A, Wu Y. Rapid Credit Growth: Boon or Boom-Bust?[Z]. IMF Working Paper, 2011. |

| [15] | Mendoza E. G., Terrones M. E. An Anatomy of Credit Booms: Evidence from Macro Aggregates and Micro Data[Z]. IMF Working Paper, 2008. |

| [16] | 周县华, 范庆泉, 吕长江, 等. 外资股东与股利分配: 来自中国上市公司的经验证据[J]. 世界经济, 2012, (11):112-140. |

| [17] | 胡一帆, 宋敏, 郑红亮. 所有制结构改革对中国企业绩效的影响[J]. 中国社会科学, 2006, (4):50-64. |

| [18] | 包群, 叶宁华, 王艳灵. 外资竞争、产业关联与中国本土企业的市场存活[J]. 经济研究, 2015, (7):102-115. |

| [19] | 方军雄. 所有制、制度环境与信贷资金配置[J]. 经济研究, 2007, (12):82-92. |

| [20] | Krippner L. Documentation for United States Measures of Monetary Policy[DB/OL]. Reserve Bank of New Zealand and Centre for Applied Macroeconomic Analysis. https://www.rbnz.govt.nz/-/media/ReserveBank/Files/Publications/Research/additional-research/leo-krippner/5892888.pdf, 2014. |

| [21] |

Jeon J. Q., Lee C., Moffett C. M. Effects of Foreign Ownership on Payout Policy: Evidence from the Korean Market[J]. Journal of Financial Markets, 2011, 14(2):1-375.

DOI URL |

| [22] | 樊纲, 王小鲁, 朱恒鹏. 中国市场化指数: 各地区市场化相对进程2011年报告[M]. 北京: 经济科学出版社, 2011. |

| [23] | 黄少安, 张岗. 中国上市公司股权融资偏好分析[J]. 经济研究, 2001, (11):12-20, 27. |

| [24] | 束景虹. 机会窗口、逆向选择成本与股权融资偏好[J]. 金融研究, 2010, (4):72-84. |

| [25] | 盛丹, 王永进. 地方政府周期性财政收支、融资依赖与地区出口结构[J]. 金融研究, 2010, (11):1-18. |

| [26] | Huang Y., Panizza U., Portes R. Corporate Foreign Bond Issuance and Interfirm Loans in China[Z]. CEPR Discussion Papers, 2018. |

| [1] | 李腾, 薛敏, 郭金龙. 对外开放增加了保险公司的风险吗?[J]. 财经论丛, 2022, 38(4): 36-45. |

| 阅读次数 | ||||||

|

全文 |

|

|||||

|

摘要 |

|

|||||